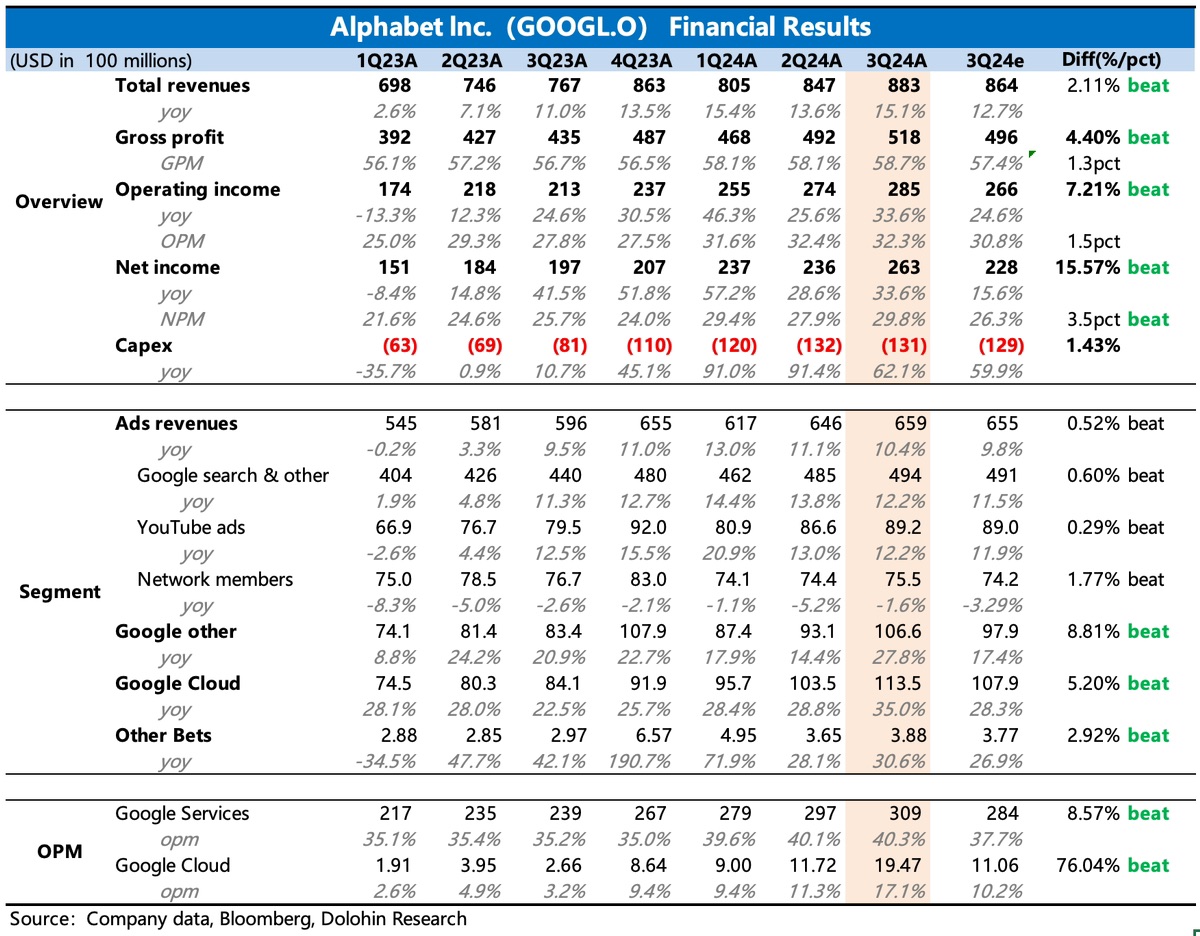

$谷歌-A(GOOGL.US)first take:三季度业绩表现还不错,收入利润均超市场预期,其中利润更亮眼一些。

(1)收入上云服务、Google Other 收入是主要超预期的地方。

前者受益 AI,后者可能主要还是由 YouTube 订阅业务拉动。财报中特别披露过去四个季度,YouTube 的广告 + 订阅合计收入超过了 500 亿,也就是说订阅收入超过了 150 亿,几乎占 Google Other 收入的 40%。

相较而言,对于广告的增长强劲,市场预期就相对充分,其中搜索广告略超预期,联盟广告也比想象中好一些,但主要是市场本身预期比较保守,并且受益于上季度公司提出的暂缓放弃第三方 Cookies 的调整动作。YouTube 广告表现则基本符合预期。

(2)Q3 经营利润显著超预期,得易于收入规模和利润率的同步亮眼表现。

市场原本预想的趋势是,按照 AI 投入相关增量成本的确认,以及公司上季度管理层关于员工规模环比增长的指引,三季度的经营利润率要环比下降 2pct 至 30%。

但实际情况是:谷歌确实在三季度净新增员工了,但增幅不算多,同比去年总员工数量还是减少的。研发费用增速略有放缓,销售费用小幅增长,管理费用则仍然同比下滑近 10%。最终使得经营利润率维持在 32%,其中谷歌服务利润率也维持在 40%,而云服务的经营利润率大步改善至 17%,环比提高 6pct,而市场预期原本是环比持平。

短期云服务盈利的逆势改善以及服务利润率维持高位,海豚君认为一定程度上具象了谷歌是如何受益 AI 变革。但也要注意,与 AI 相关的基础设施成本确认三季度可能还没完全记入从 4Q22 年开始的投入小高峰。而利润率提高的背后,云业务在 Q3 的总运营支出增速从 Q2 的 20% 放缓至 15%,整体公司折旧成本的增速也存在环比放缓,这一点似乎与今年以来资本开支的高增长趋势有些相悖:Q3 资本开支还是维持在 131 亿,同比增长 62%,小超市场预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。