$Meta(META.US) first take:三季度业绩实际上还是非常不错的,但随着广告专家对 Meta 三季度表现几乎一致性地给了较高的积极反馈,市场预期也被一路拔高了。与投行机构最新的预期来比,Meta 实际上也就是 inline 甚至部分指标还存在略微 miss 的情况。在估值高位的时候,任何一点小瑕疵都可能被拎出来放大讨论。

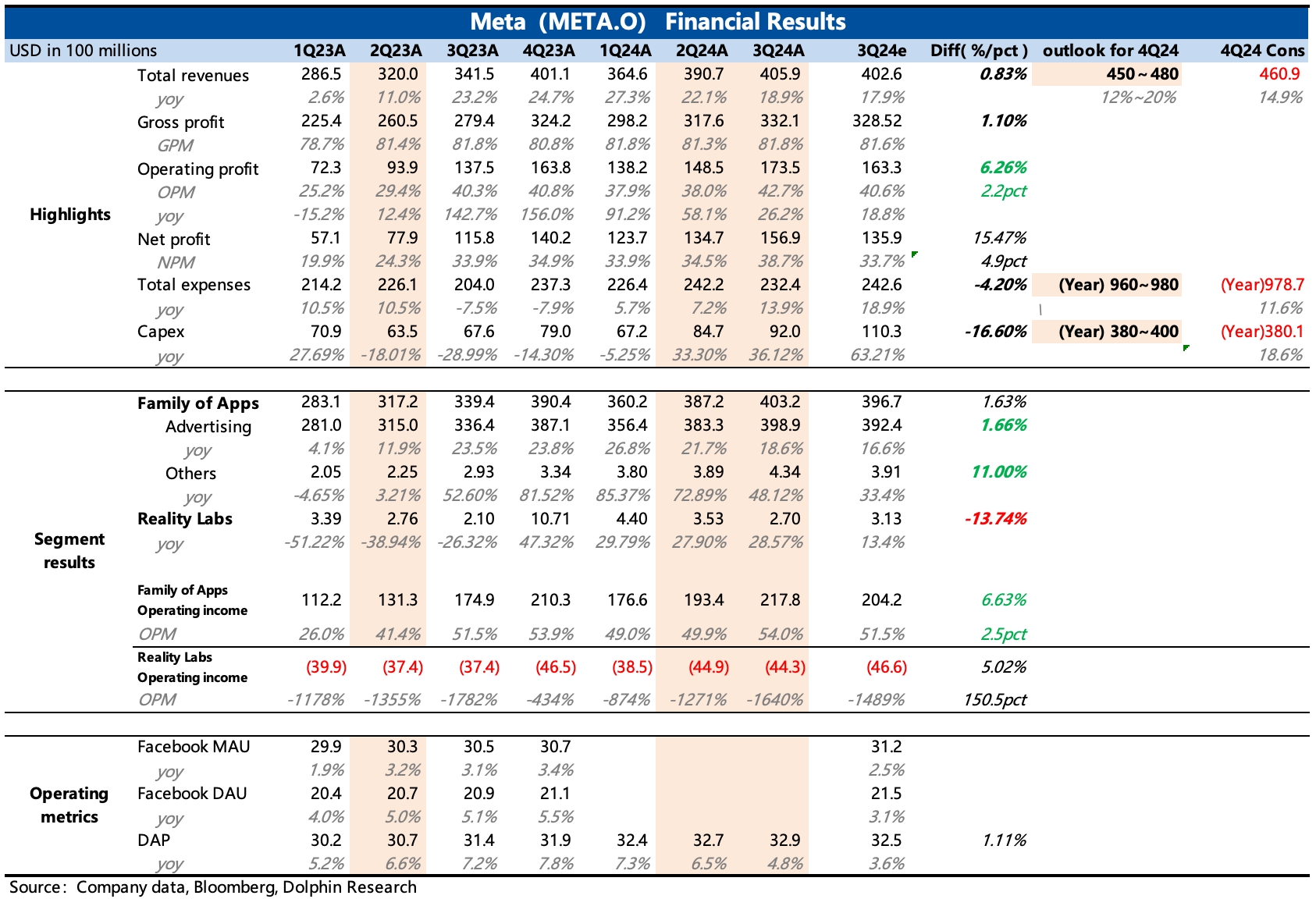

具体上:(1)总营收增长 19%,这个在高基数上的增幅实际已经相当亮眼(环比仅放缓 3pct),但部分市场预期直接拉到了 20% 的同比增长。4Q 指引上,目前市场预期包括相对积极的预期也都是落在指引区间的中位数附近,虽然单独看增长趋势还是非常强劲,但也只能说基本符合预期,以往情况 Meta 这一指标显著超预期的时候居多。

(2)盈利上,总运营开支预期之内的加速增长 12%。其中研发费用同比增长 21%,进一步体现了高 Capex、更高薪酬的 AI 团队扩充带来的投入周期。但从利润率来看,和昨天的谷歌一样,同样未受到影响,Q3 经营利润率环比提升至 42.7%,是 2022 年业务逆风以来的最高点。在高投入的同时,Meta 通过业务端更强的商业化对冲了盈利压力。或者换句话说,这里的投入并非像三年前对 RL 部门的盲目投资,而是对能够快速落地变现的 AI 广告进行高效投资。

(3)不过市场恐怕对 2025 年的投入规模对利润端的压力产生了一些担忧。三季度 Capex 92 亿,虽然比预期要低,但全年的 Capex 指引反而提高了下限,新区间在 380-400 亿,隐含 Q4 的资本开支要大幅飙升(+72%~98%)。目前而言,市场对 2025 年 Capex 预期在 450 亿左右,激进一点的也是给到了 500 亿,增幅约为 15%~28%。而如果按照 Q3、Q4 短期趋势演绎,那么等到 Q4 财报给 2025 年全年指引的时候,恐怕上述市场预期的增幅不一定能打住。

而从折旧摊销费用来看, 从去年 Q2 开始,就已经能看出前期 Capex 增加带来的费用提高,Q3 折旧费用更是加速增长了 40%。那当 2Q24 起的这一波更大规模的 Capex 增加,开始逐步确认到费用中时,预计折旧费用也会同步加速提升,除非 Meta 延长了折旧周期。与此同时,三季度员工规模也开始恢复正增长,因此如果收入端不能继续维持高速增长,那么明年的盈利增长压力可能会开始显现。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。