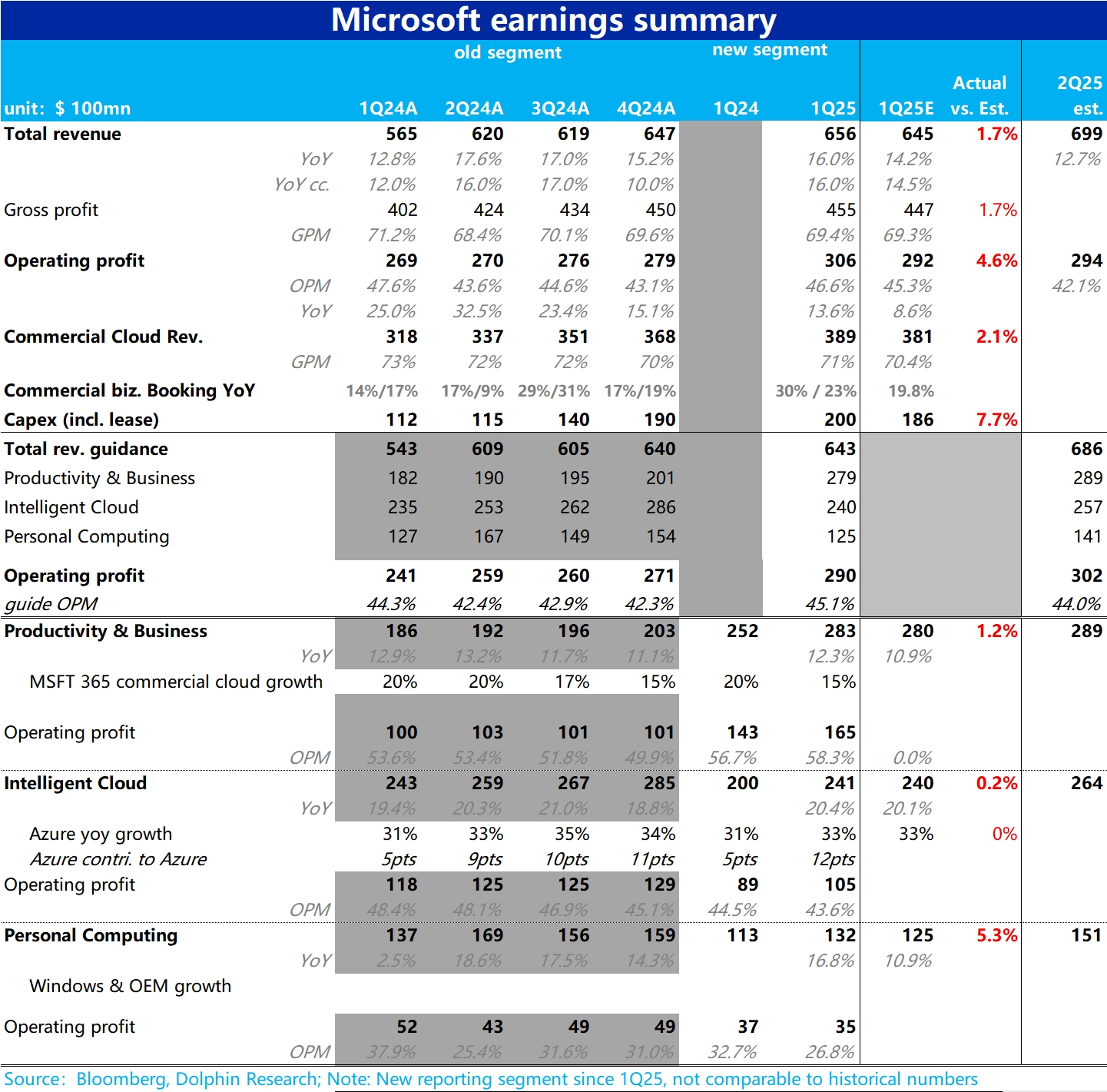

$微软(MSFT.US) 1Q25 first take: 作为变更会计口径后的第一份业绩报告,确实会给我们理解财报的细节带来一些的影响,不过也给了我们一个机会更多专注于公司整体和最关键可比的业务表现情况。 那么本季财报海豚投研初步来看,属于合格交卷、但有喜也有忧的。

1) 首先整体业绩上,总营收同比增长 16%(其中有并表动视暴雪的贡献),较上季的 15.2% 继续小幅提速,也小超市场预期 1.7%。但利润端,经营利润$306 亿虽也好于市场预期,但同比增速仅为 13.6% 跑输收入增速。经营利润率同比环比都有所走低,正式标志着微软结束了利润率扩张阶段,在 AI 相关高 Capex 的拖累下滑向了利润率收缩的半区。

2)同时,本季的 Capex 投入再度环比拉高到整整$200 亿,比预期高出近 8%。同时我们也关注到,本季的 D&A 相比去年同期已经翻倍,增多了超$30 亿。自由现金流在高 Capex 的拖累下更是已同比负增 7%。AI infra 上天量投入对财务指标的压力已开始全面显现。

3)分板块看,生产力(PBP)和智慧云(IC)本季的实际营收增速与预期相当或稍好一些,达标但不算有惊喜。反而是个人计算板块,因并表动视暴雪的影响,和强劲的广告业务增长(受益于 Copilot 搜索),比预期高出 5% 左右

4)关键核心业务上,Azure 的增速为 33%,环比上季降速 1pct,和市场预期基本一直,无惊无喜。对下季的指引则是要进一步降速 2~3pct。并未指向因 AI 导致云计算需求继续强劲走高,反而持续向下。结合盈利却因 Capex 投入已开始下降,只见投入却未见真正意义上的需求爆发,观感不好。 另一核心业务,PBP 下的 365 commercial cloud 收入本季增长 15%,和上季度持平。根据指引下季度同样要降速 2pct 左右,也是没见增长走高反而有所放缓,同样未见 Office Colpilot 等 AI 功能带来的需求爆发。

5)唯一让人欣慰的是,本季度新签订的 commercial booking 的恒定汇率增速达到了 23%,较上季走高 4pct,暗示这增量需求可能确实存在。但尚在合同阶段,还未未体现到财务指标中,后续有望释放的念想。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。