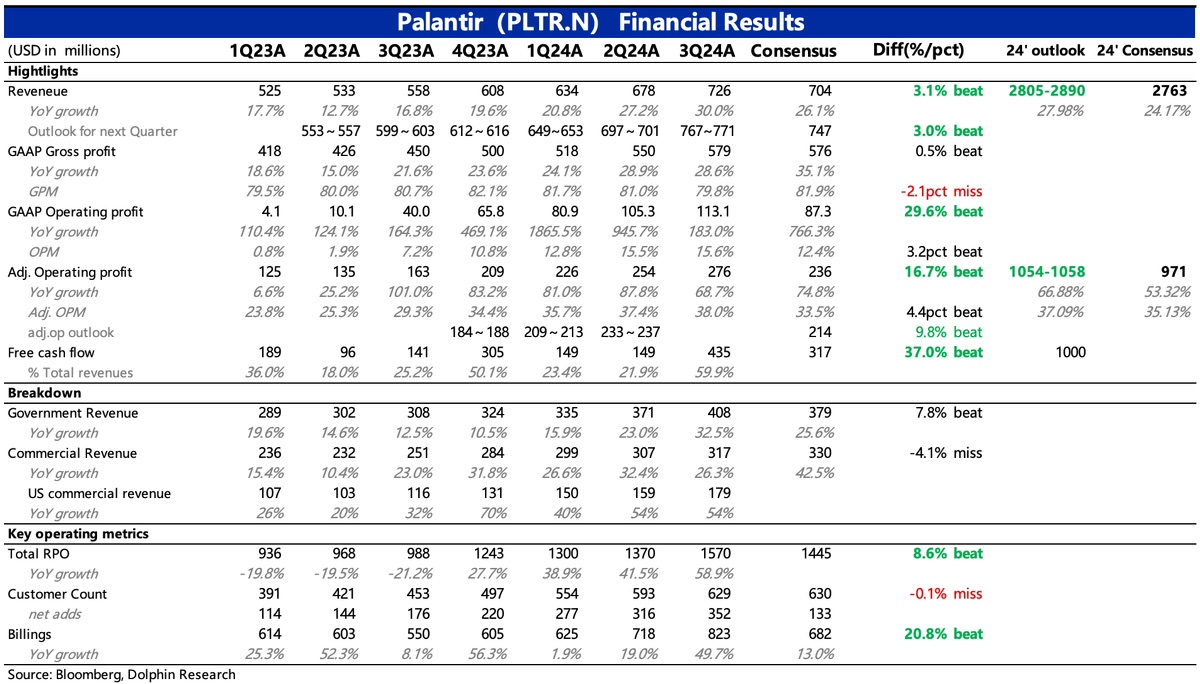

$Palantir Tech(PLTR.US)first take: 三季度 Palantir 又交出了一份近乎完美的成绩单。和上季度的剧本类似,不仅当期利润大超预期,并且通过上提全年指引来进一步印证 AI 的增长逻辑。海豚君一贯跟踪的前瞻性指标同样展示出短中期强劲的高增长趋势,整体上环比加速。管理层表示,市场对 AI 的需求具备持续性,由美国引领的 AI 变革已经全面到来。

相比于目前不少亏损扩大的 AI 公司,Palantir 并没有因 AI 投入的成本确认而拖累盈利,这其中虽然有成本确认周期的原因(虽然三季度毛利率体现了一定的成本增量,但靠控费抵消了影响),但从资本开支来看,实际上这一轮 AI 变革,Palantir 并未明显提高 Capex,因此就算后续成本逐步确认,可能对利润的影响也有限。

海豚君认为,这是因其原本的定位优势带来(原产品就包含 AI 相关技术,所需的基础技术大部分已经前置投入或直接采用现有的大模型进行完善),而 AIP Bootcamp 的商业策略弥补了部分定制产品的缺陷,相对提高了规模化速度,因此相对其他从 0 到 1 的公司而言,能够更高效的推动 AI 变现。

不过尽管估值偏离正常轨道,但由于 AI 市场庞大,Palantir 定制方案的特殊性,机构实际上很难对 PLTR 中长期的增长空间做出准确预期。基本上只能跟随公司的指引,通过比较 AIP 的 Bootcamp 边际变化,来判断业绩 Beat 的可能性。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论