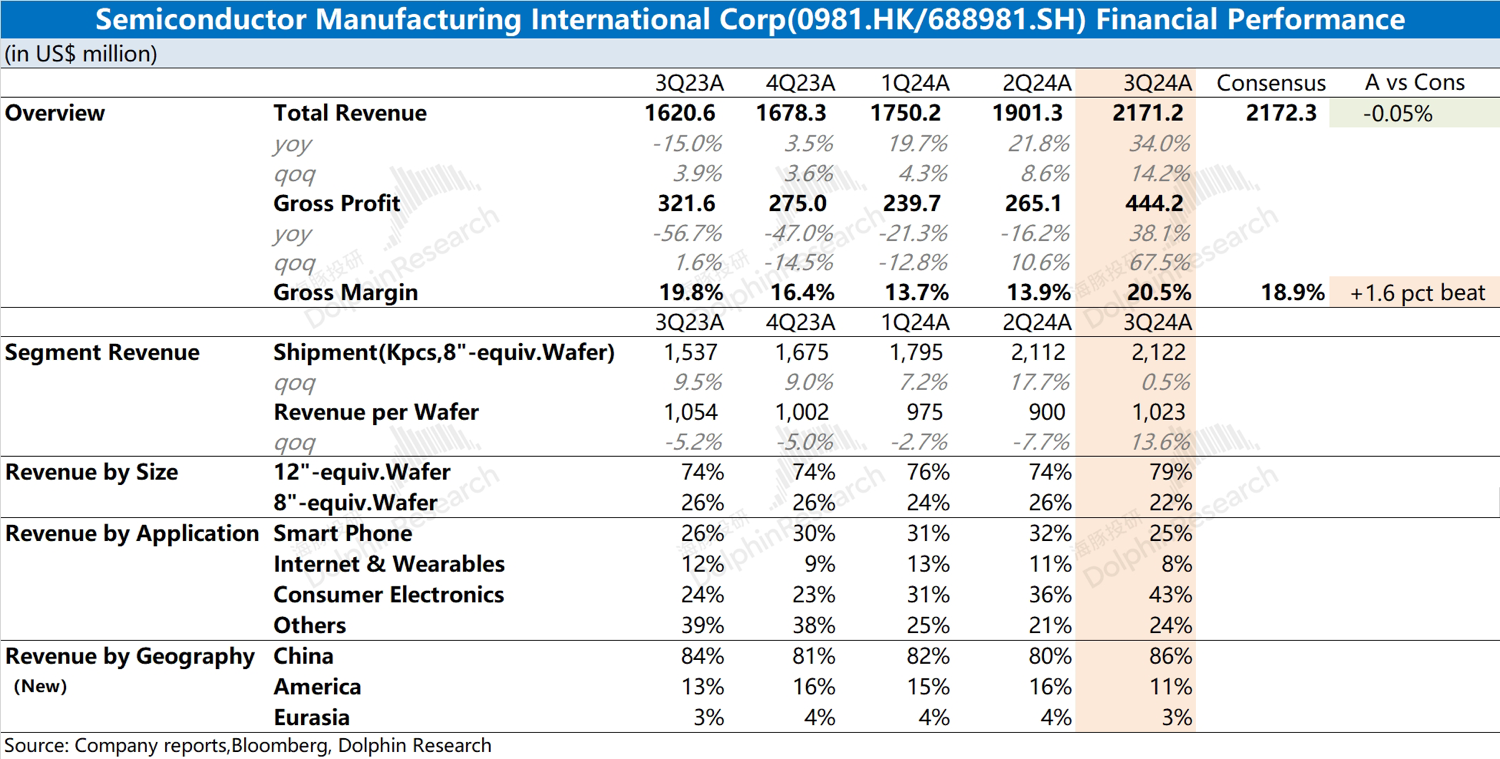

$中芯国际(00981.HK)First take:公司收入端符合预期,毛利率再超市场预期。从量价结构看,公司本季度收入的环比两位数增长,主要来自于均价的提升。其中出货量环比增长 +0.5%,而产品均价环比提升 13.6%。在 12 寸产品出货量结构性提升的带动下,公司整体毛利率本季度明显回升。

从公司下游出货结构来看,手机业务环比略有回落,而消费电子是公司本季度增量最大的一项。结合高通披露的 IoT 业务看,消费电子类中部分产品当前处于产业链补库存的阶段。芯片国产化仍在持续推进,本季度公司在中国区的收入占比进一步提升至 86%。

至于公司经营费用端依然保持相对平稳,研发和销售及相关费用本季度略有减少,但处于相对合理区间。公司本季度折旧摊销仍在相对高位,其中大部分都计入公司的成本项。受西方国家对公司出口限制加码影响,公司本季度资本开支回落至 11.79 亿美元。

结合公司下季度指引看,中芯国际预期 2024 年第四季度收入环比增长 0-2%,对应 21.7-22.1 亿美元,略好于市场一致预期(21.3 亿美元);毛利率 18-20%,符合市场预期(18.97%)。海豚君认为整体上中规中矩,四季度通常不是公司的出货旺季,在收入端略有增长,毛利率受到折旧摊销等成本端的压力,仍维持在 20% 附近的水位。后续可以通过公司的电话会继续关注公司对中国消费电子和智能手机部门的复苏持续性、政府对本土 AI 芯片的支持情况以及公司对先进节点的发展情况等具体信息。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论