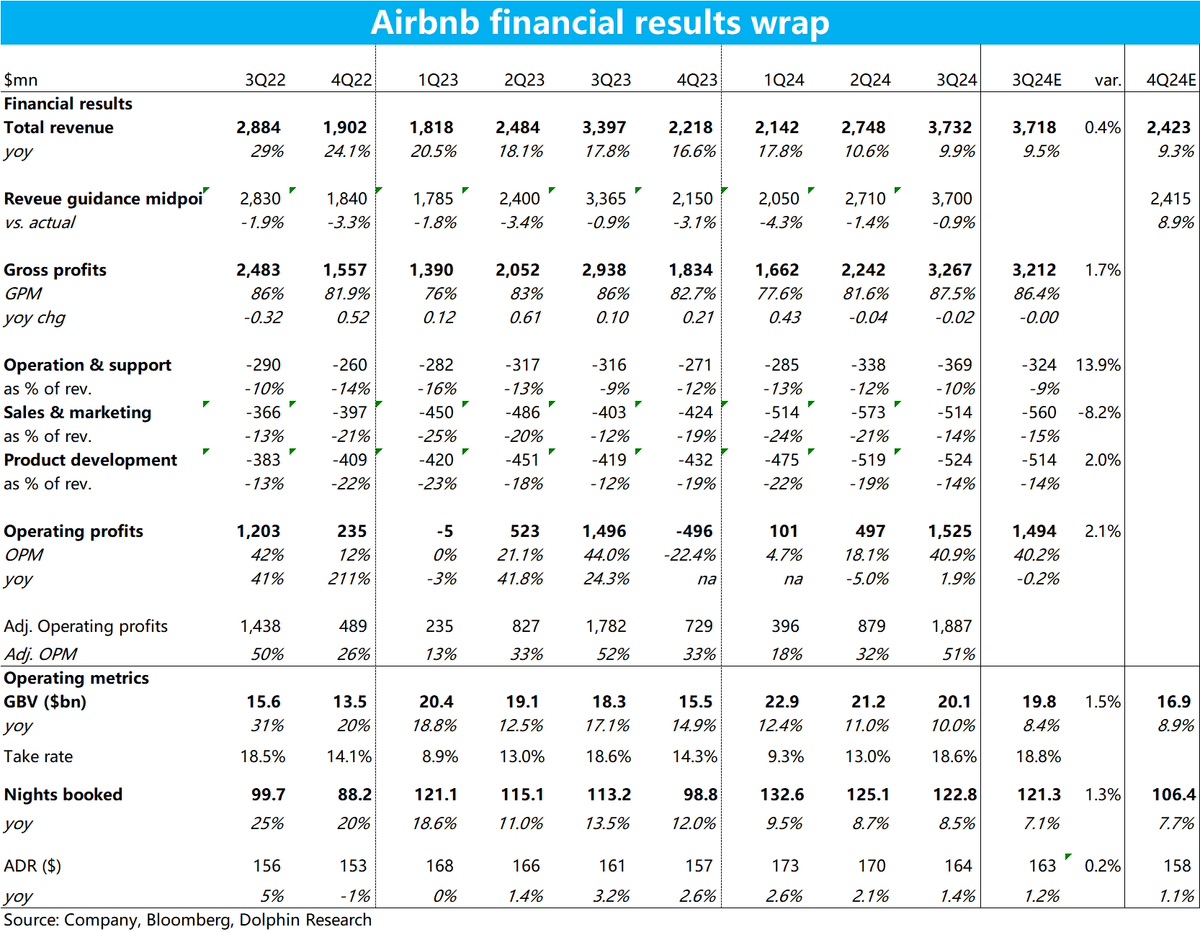

$爱彼迎(ABNB.US)3Q24 first take: 从预期差的角度,Airbnb 本季财报的表现略好于市场预期,各财务指标普遍高于预期,但幅度有限(基本不超过 2%)。

而越过幅度有限的预期差,从业绩自身的趋势看:1)增长角度,由于间夜单量增速,和平均客单价提升幅度相比上季度都继续小幅放缓,核心指标总预定金额(GBV)的增速环比下降 1pct 到了 10%,已在个位数的边缘。

2)分地区看,本季北美地区的收入增速大幅下降到 6.4%,环比滑坡 3.3pct,可见需求已非常疲软且明显恶化。欧洲、亚太和拉美地区的增长则都在 12%~13% 左右,相比上季整体小幅提速。但所有大区都徘徊在个位数边缘的增速,表明全球范围内 Airbnb 已无增长强劲的地区。

3)费用和利润角度,如公司会提高投入力度的提前宣告,本季整体经营费用占收入的比重提高了 4.3pct,再高投入的压力下,本季经营利润同比仅增长了 2%。虽相比上季负增 5% 稍有改善,但仍是利润率收窄、和利润额增长停滞的难堪情况。

4)对下季度指引,公司预期间夜订单量增速环比本季会稍有改善(市场同样预期如此),不过很可能仍是低于 10%。指引营收区间$23.9~24.4 亿,指引上限稍高于市场预期的 24.2 亿,整体上看指引中性。

因此,不否认 Airbnb 本季的实际表现比市场预料的稍后,但增长持续滑坡、和利润率缩窄这两个市场担忧的核心问题,在本季度并没得到根本性扭转。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论