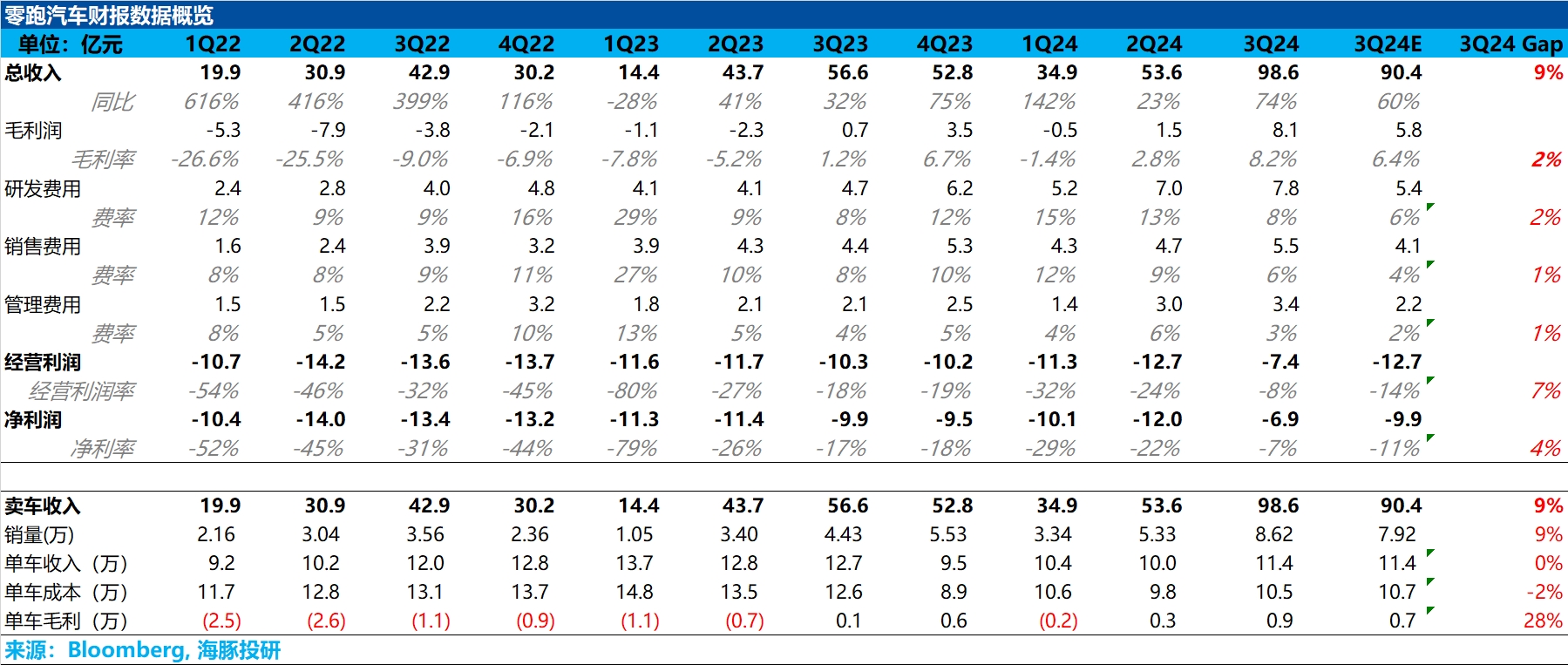

三季度业绩来看,$零跑汽车(09863.HK) 交出了一份不错的答卷,收入和毛利率端双双超市场预期,但收入端超预期主要因为销量超预期,而销量已是明牌,所以本季度真正超预期的是汽车业务毛利率。

汽车业务毛利率本季度环比回升 5.5% 至本季度 8.2%,超市场预期 6.4% 和海豚君看到的大行预期 6.7%,而毛利率大幅提升的主要原因在于:

1. 单车价格的回升:销售结构本季度有所改善 - 在产品结构中价格偏高的 C16 于 6 月开始交付,三季度在车型结构中占比环比提升 19.4% 至 21%,带动了单车价格环比回升 1.4 万元至本季度 11.4 万元;

2. 持续降本:受益于持续进行的成本管理工作,销量增加形成的规模效应,以及上游碳酸锂价格带动电池成本继续下滑。

而展望四季度,零跑目前订单量势头仍然强劲,10 月份净增订单数超过 4 万台,预计四季度随着 ①C 系列车型占比进一步提高到 80%,带动单车 ASP 进一步上升;② 销售旺季 + 出海带动交付量进一步高增,超额完成公司原定的 25 万辆销售目标,带动单车规模效应的释放,四季度毛利率预计仍将维持三季度稳步提升的趋势,净亏损也将持续收窄。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论