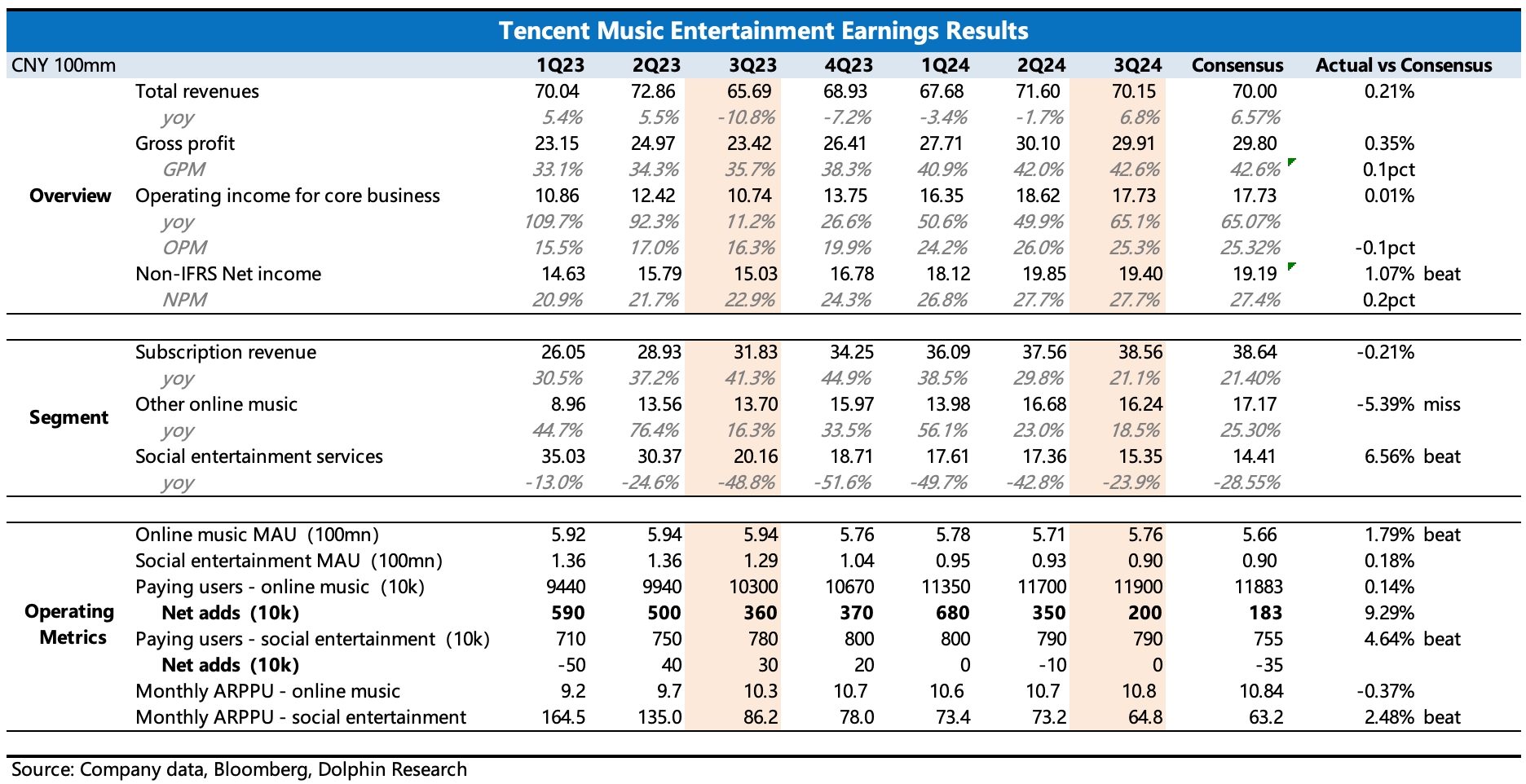

$腾讯音乐-SW(01698.HK) first take:三季度业绩基本符合被指引调整后的低预期。从实际表现上:

(1)订阅用户数增长承压,环比新增 200 万,相比前两个季度大幅放缓。

(2)社交娱乐正在慢慢走过调整阴霾,比市场预期稍微好一点。但腾讯音乐的核心逻辑早就已经切换到音乐订阅上,因此社交娱乐的 beat 估计不太会给市场带来多少积极反馈。 因此更关键的,还是在管理层对明年如何指引上,尤其是政策环境有变化后,订阅用户数如果有一些超预期的增长,那么短期对股价的正向拉动会有一个快速反应。

(3)收入承压下,利润率靠严格控费提升,核心经营利润的增速还维持在 65%。顺口一提,虽然整体盈利水平 inline,但结合低毛利率的社交音乐收入超预期的情况,隐含在线音乐的利润率水平应该海豚君粗略计算得在线音乐的毛利率环比继续提升,虽然提升幅度不大,但方向上还是体现了海豚君此前提及的,腾讯音乐可以利用产业链议价优势,对上游成本稳步优化的逻辑。

上季度用户数指引带崩了估值,将腾讯音乐从 Forward P/E 20x 以上的 “神坛” 拉了下来,本质上还是市场对管理层逆环境 “提 ARPU” 的增长战略存疑。三季度我们暂时未看到太多 ARPU 的 “超预期” 拉动,公司披露截至 9 月底,SVIP 用户达到了 1000 万,也就是在总订阅人数中占比 8%。目前渗透率不高,但后续如何继续转化以及转化节奏,还需要看看管理层的说法,建议关注下电话会。$腾讯音乐(TME.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论