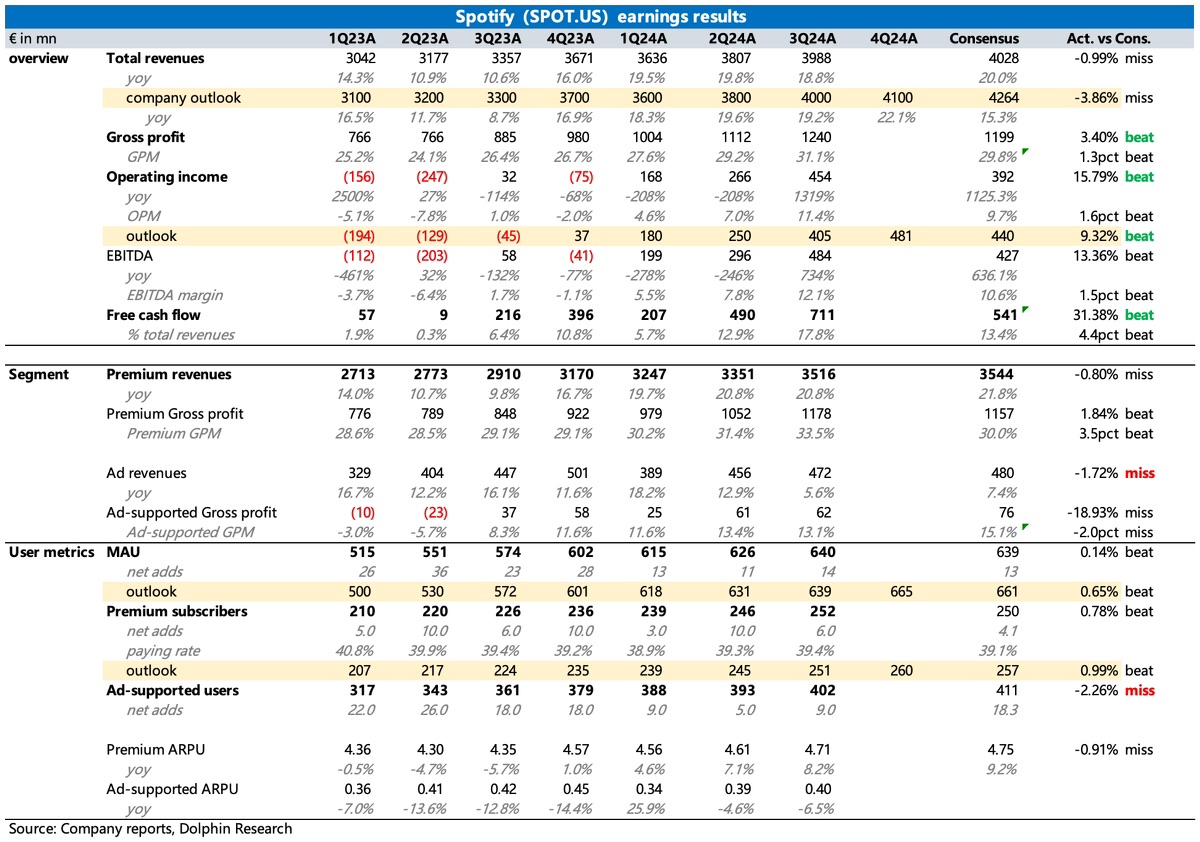

$Spotify(SPOT.US)first take:Q3 财报还不错,市场反应也非常积极,截至当前盘后大涨 6%。具体好在哪?

(1)盈利指标是主要超预期的地方。不仅 Q3 当期显著 beat,对 Q4 的经营利润的指引也超市场预期。

盈利亮眼一方面是成本优化,尤其是版权成本,上季度海豚君也详细讨论了 Spotify 捆绑套餐对其整个内容成本的优化逻辑和空间。另一方面是三项经营费用继续压缩,背后主要体现为裁员等动作,Q3 员工股权激励费用同比下滑 26%,说明整体员工成本优化不少。

(2)其次超预期的就是对 Q4 的用户数指引,包括 MAU 和订阅数,增速趋势基本稳定,一定程度上打消了市场对涨价后短期影响用户留存和新获客的担忧。

(3)收入端整体小幅低于预期,其中 Q3 当期音乐订阅业务符合预期,播客等广告业务则小幅低于预期,这与 Q3 月活低于预期有关。从收入指引上来看,预计广告端还有一些压力。未来广告收入的增长还得靠播客,音乐的广告套餐用户虽然也不少(Q3 达到 4 亿),但或许因为听音乐的使用场景原因,广告效果一般,人均 ARPU 非常低,远不及付费订阅的变现效率。

不过由于广告收入占比很低(12%),且毛利率不高,因此它的承压对利润影响不大,Spotify 继续狂飙在扭亏为盈的拐点红利期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论