$京东(JD.US) 3Q24 first take:可能由于公司先前已与市场有充分的沟通,京东此次交付的业绩基本是 “预期之内”,无惊也无喜。

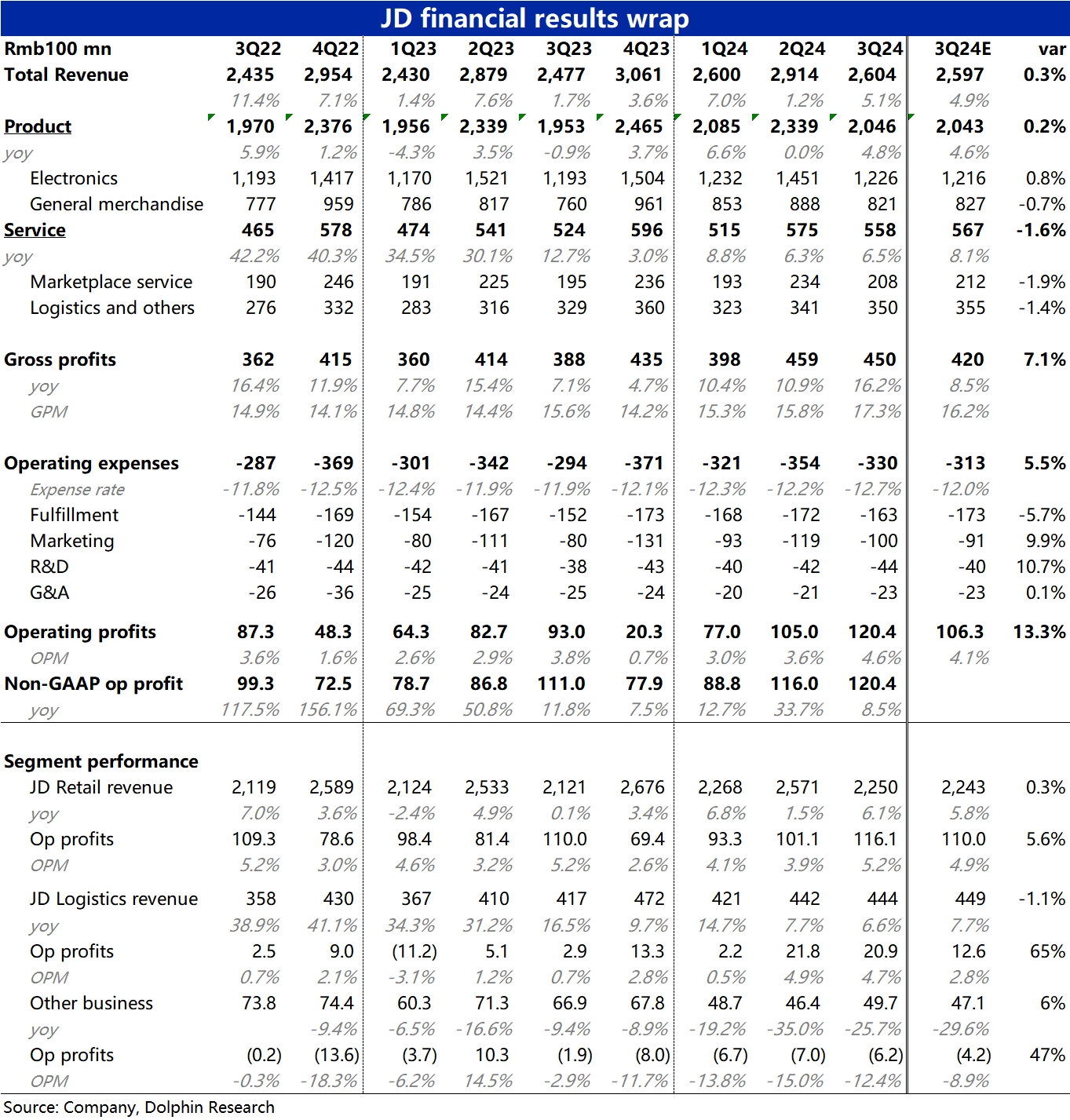

1)营收层面,实际表现基本是预期的 “copy-paste”,如出一辙。趋势上受益于国补、通电产品增长的回归,帮助自营零售收入增速从零回升到 4.8%,但市场已提前完全消化。倒是反映 3P 业务的服务收入增速仅为 6.5%,稍低于预期的 8.1%。增速领先 1P 业务的幅度也有所收窄。

2)利润角度,海豚投研关注的经营利润比预期多出约 14 亿(beat 预期 13%),整体还算不错。但是结构上,核心商城业务的经营利润率是同比持平的,导致利润额同比增速仅 5.5%(而上季是同比增长 24%)。这会让市场担忧京东商城利润扩张的势头是不是(至少是目前)要趋于结束了,并降低市场先前在电商行业内对京东明显的相对偏好。 而利润超预期的主要来源,实际是极强成本管控下的京东物流板块,实际利润比预期高出约 8 亿。

3)不过也需要强调,由于整体大环境的较大影响,京东先前的沟通中实际是在压低市场对 3Q 业绩预期。换言之,确实无需对 3Q 抱有过高期待。从调研来看,双十一期间京东的家电销售因国补应当表现不俗,对 4Q 业绩的指引是不是能带来惊喜,对后续的走势更加关键。$京东-SW(09618.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论