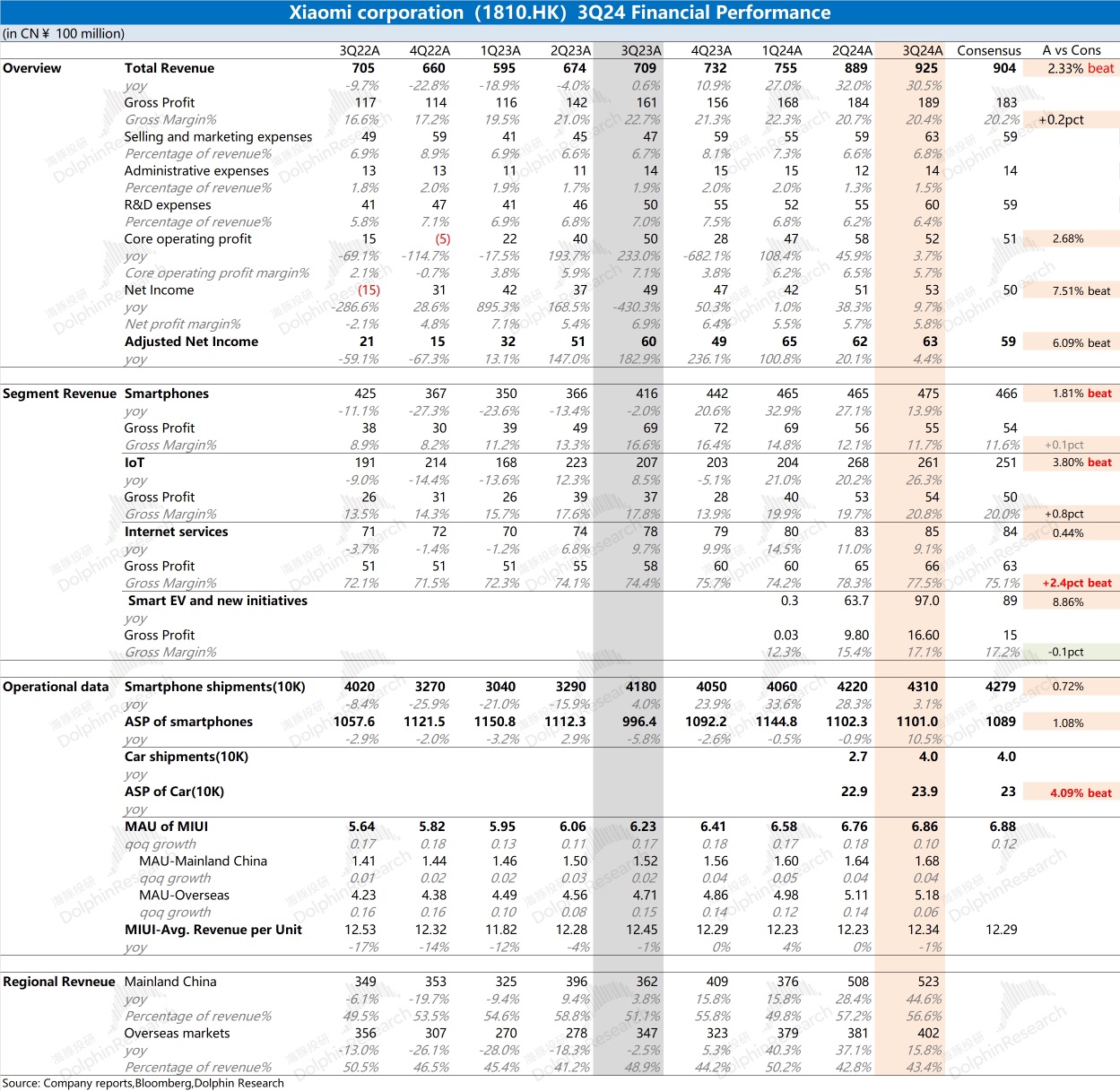

$小米集团-W(01810.HK)First take:三季度业绩表现还是不错的。尤其是公司收入端表现好于市场预期,同比增速又达到了 30%。

传统硬件业务表现明显向好:手机部分本季度量价都有增长,公司出货均价站稳在 1100 元附近。IoT 业务今年以来明显好转,连续三个季度的同比增长都达到 20%。在 “以旧换新” 等补贴带动下,公司 IoT 业务的增速有望继续维持在 20% 以上;

小米汽车业务:经历爬坡,公司当前的月度出货量已经达到 2w 台以上。虽然出货量数据提前被市场消化,但公司本季度的单车均价仍明显好于市场预期。本季度的出货均价达到 23.9 万元,好于此前维持在 23 万的预期。

互联网服务业务:虽然业务增速有所放缓,但毛利率继续在 78% 附近,主要是受广告收入占比增加提升的影响。当前公司全球的 MAU 已经增长至 6.86 亿,规模效应影响下,公司广告收入。

随着汽车等相关产品销售增长,公司的销售费用、管理费用等有所提升,但经营费用率整体保持相对平稳。海豚君认为在手机基本盘平稳回升,IoT 业务在补贴推动和汽车出货量提升提升的情况下,小米下季度业绩增长的相对确定。按公司以往的表现,即使是亮眼的财报也可能带来 “高开低走” 的走势。而当前公司业绩增长的确定性较强,在 IoT 及汽车业务发力的情况下,如果股价再次明显出现回落的情况,或许是给投资带来更好的机会。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论