$唯品会(VIPS.US)3Q24 火线解读:初步来看,唯品会本季的业绩表现属于预期中的差,市场对此早有充分预期。在目前的价格和基本面下,投资资金更多的关注点在股东回报上。

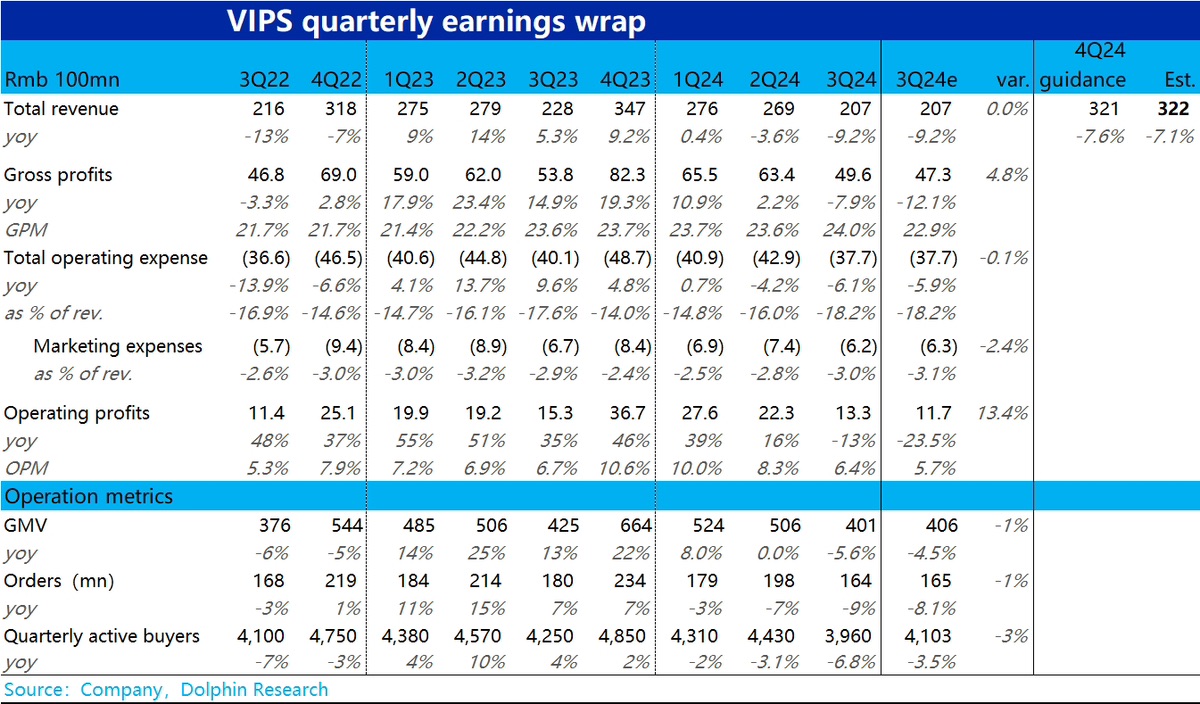

1)核心经营指标,用户数、下单量、GMV 全部中高个位数负增长,面对严峻的竞争环境,唯品会作为业内 “小兄弟” 有用户流失的压力,

2)由于经营指标的下滑,收入同比负增约 9%,接近先前之一 -5%~-10% 收入下滑区间的下限。显然是很弱的表现,但市场已充预期。对下降度公司同样指引 -5%~-10% 的收入下滑,但指引中值同样与预期完全一致,可见市场对 4Q 唯品会收入会继续承压也已有充分预期

3)唯一欣慰的点是,本季唯品会的毛利率并未如市场普遍认为的,因客单价下滑或者补贴等原因同比走低,实际反而小幅走高了 0.4pct。因此实际毛利额比预期多出 2 亿多,传导到经营利润端也比预期多出 1.6 亿。不过同比来看,经营利润仍是下滑了 13%。

4)本季度唯品会共回购了$2.75 亿,相比上季度的回购额略有提升。若 4Q 继续维持$2 亿以上的回购力度,那么全年回购对于目前公司市值,至少有 9% 以上的回报率。也数中概资产内第一梯度的直接股东回报水平。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论