$可口可乐(KO.US) 到底为什么有这么高的 ROE?

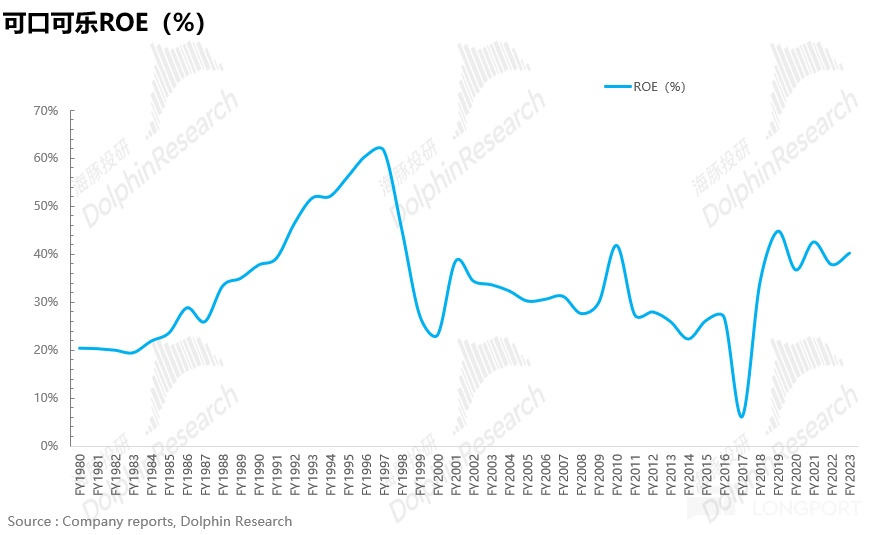

巴菲特老爷子曾经说过,“如果要是挑一个指标衡量公司经营状况,ROE 是不二之选”。而可口可乐 1980 年至今 40 余年时间里除了 2017 年以外可口可乐的 ROE 均保持在 20% 以上(2017 年可口可乐全球范围内大规模出售瓶装业务,产生大量员工安置补偿、资产减值等一次性损失),期间在 1997 年峰值达到 62%,可以说相当出色。

用杜邦拆分把 ROE 拆解成净利率、资产周转次数、权益乘数三大 “零部件” 逐个进行分析:

1)资产周转率:资产周转率上可以看到除了 1986-1995 年间有小幅回升外,其余时间几乎都是一路向下,从 1.77 跌到最低 0.4 左右,妥妥给 ROE 拖了后腿。

2)权益乘数:借助美联储 2008 年后实施的多轮量化宽松政策,可口可乐瞅准时机,发债发到手软,长期债务比例从不到 7% 一路飙升到 35% 以上。从结果上看,杠杆效应的释放驱动了可口可乐权益乘数的提升进而带动了 ROE 的提升。

3)净利率:高 ROE 的稳定器; 1980 年至今可口可乐的净利率持续且稳定提升,从 7.5% 一路向上达到 23.4%。

总体来说,一方面来自可口可乐在低利率时期通过加杠杆进行扩张,更重要的来自于可口可乐不断提升的净利率。而净利率的提升一方面来自可口可乐自身强大品牌影响力所带来的在产业链中的高议价能力,进而维持高毛利率水平,另一方面也离不开公司自身不断提升经营效率使得费用率不断优化。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论