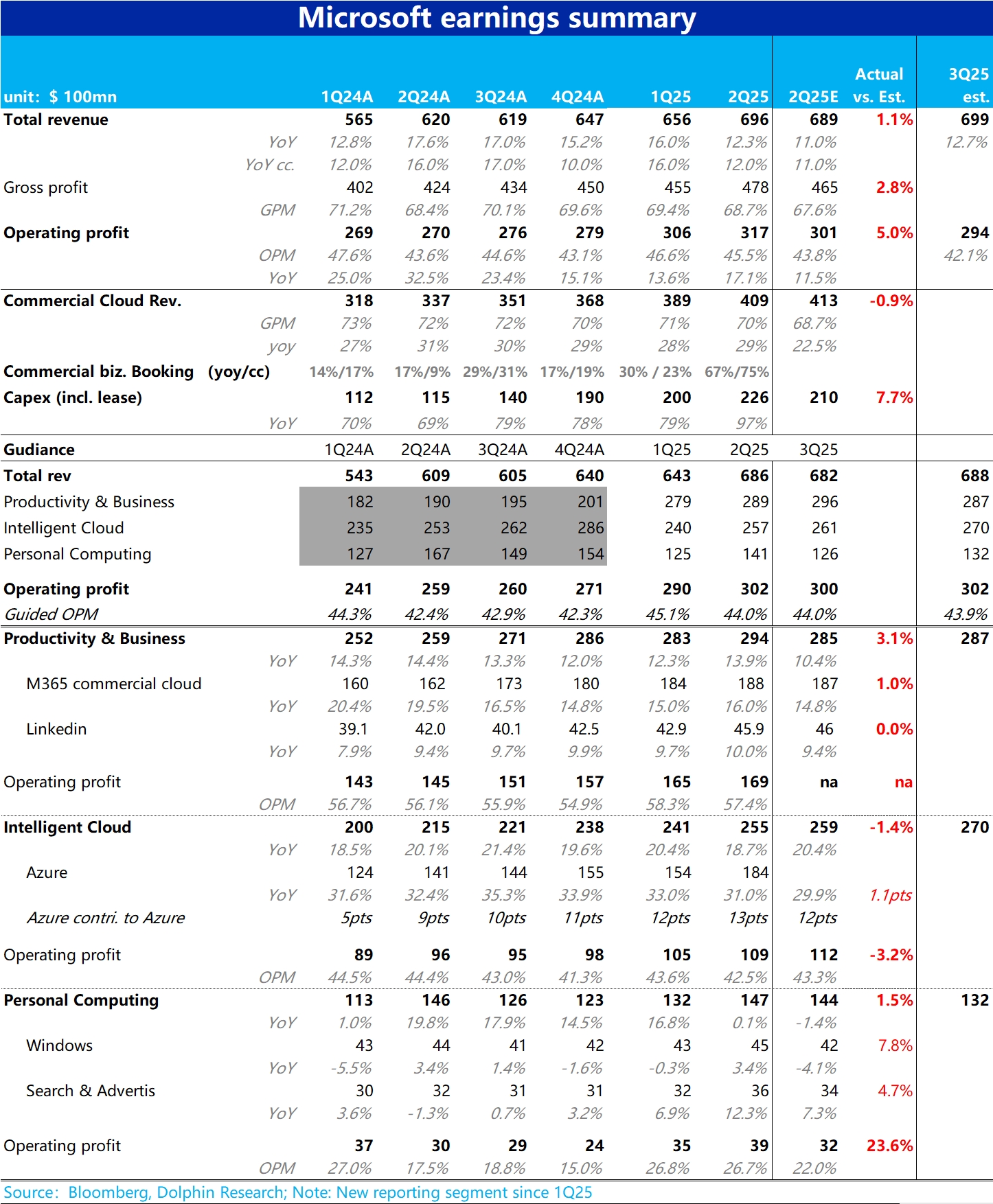

$微软(MSFT.US) 2Q25 火线解读:初看之下微软当季的表现似乎不错,总营收和经营利润都小幅高于预期,且经营利润同比增长超 17%,扭转了先前持续 3 个季度虽营收增长不俗但盈利增速持续下滑的困境。但细看之下,利空和利多信号交织,比较有争议。

先看利空信号,主要就是核心中核心的 Azure 业务增速不及预期,本季度同比增长 31%,处于先前指引区间 31%~32% 的下限。虽看似勉强达标,但实际出于对 Azure 下半年会重新提速的共识预期,买方对本季的增速预期更加乐观,大于等于 32%。

让问题更严重的是,公司对 3Q25 的指引中,Azure 的增速(恒定汇率)区间仍为 31%~32%,即并未提速,打脸管理层 1Q 电话会中对 Azure 会在 2H 提速的指引。核心业务当季表现和对下季指引双双 miss,一方面破灭了市场普遍对 Azure 会提升的 “美好愿景”,甚至会动摇市场对微软是 AI 最大、最直接受益者的长线信心。

另一个同样 “吸人眼球” 的信号是,本季的新签商业合同金额据公司披露同比暴涨了 67%。相比之下 21 财年疫情 “红利” 期间,公司新签合同金额的增速也未超过 40%。此外,公司未履约的合同余额达到了$2980 亿,同比增长 34%,同样是比疫情期间的最高点更高。这两个指标似乎双双指向尽管短期内业绩表现不算好,但后续潜在的业绩相当可观。

但整体上,市场的反映更多着眼于了本季和下个季度能实际落地的业绩上,而非已签了合同但不知何时能释放的 “画饼” 上。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论