$优步(UBER.US)4Q24 火线解读:Uber 此次的当季业绩实际还算可以,虽然亮点和缺点兼具,但亮点相对更多。不到过对下季度的指引再度 miss 了市场预期,是更刺眼的问题。近期由于中长期视角内” 自动驾驶 “对 Uber 无法证伪的威胁,市场当前对 Uber 是比较苛刻的,近乎不能容忍任何业绩上的瑕疵。

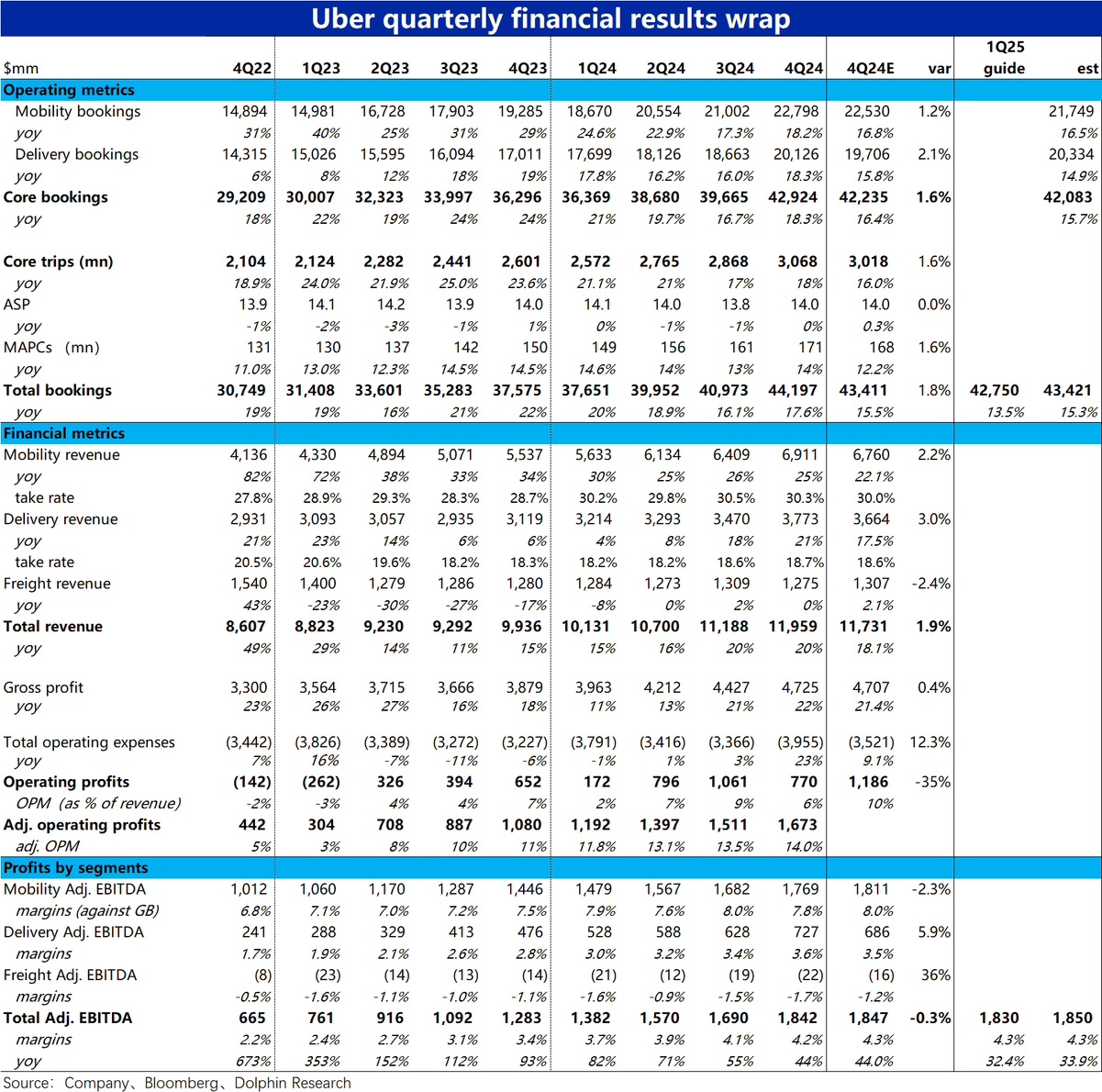

具体来看,当季表现的最大亮点是,上季度出现的网约车业务(Mobility)订单额快速下滑的趋势,并未持续反而出现了扭转。订单额增速由上季度的 17.3% 逆势提升到 18.2%。虽然其中主要是汇兑负面影响减少的贡献,但至少打消了市场对 Mobility 业务的增长放缓会持续且恶化的担忧。

类似的,外卖业务(Delivery)的订单额增速也环比从 16.7% 提升到 18.3%,即便剔除汇兑的影响,增速也仍提升了约 1pct。

而当季业绩的瑕疵则是调整后 EBITDA 为$18.42 亿,稍低于预期的$18.47 亿。主要是网约车业务的利润率(基于 Gross booking)为 7.8%,低于市场预期和上季度的 8%。暗示该业务可能在竞争的影响下,导致了平台盈利性的下滑。

更大的缺陷则是,公司指引下季度整体订单金额中值同比增长约 13.5%,明显低于市场预期的 15.3%(其中汇兑导致了 5.5pct 的负面影响,是主要拖累)。且因为总订单额 miss,虽然公司指引下季度的调整后 EBITDA 利润率同市场预期一致都为 4.3%,但绝对值仍比预期少了约 0.2 亿。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论