$百度(BIDU.US) 4Q24 火线速读:四季度百度 Core 的业绩略超预期。不过海豚君认为,Q4 业绩本身并不是当前的估值重点,云业务虽然会受益这一轮 Deepseek 加速 AI 渗透,但也更取决于管理层对今年的广告展望以及对 Deepseek 带来的搜索格局变化影响做出如何解读,此外就是老生常谈的问题——股东回报计划。因此,稍后的电话会值得重点关注一下。

Q4 业绩上:

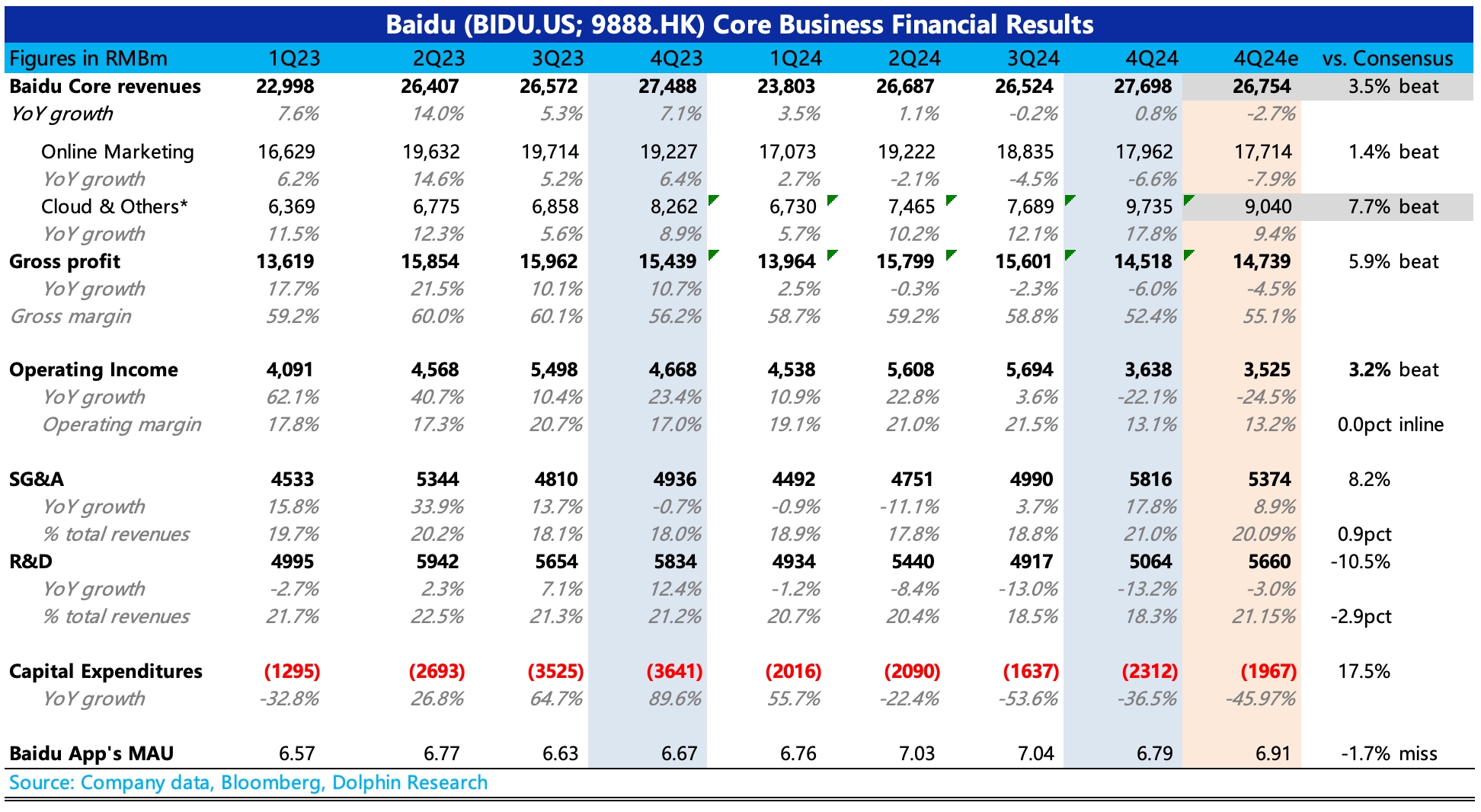

1、超预期的点主要是在以云业务为主的其他业务收入上(另外包含小度音箱、萝卜快跑等),四季度同比增长 18%,但下图中 bbg 一致预期相对滞后且有误差,头部机构预期(在 15% 左右)相比只是小超。拆分来看,海豚君认为可能 AI 云估计增长不错,不过具体增速情况要在电话会上披露。核心广告同比下滑 6.6%,贴合宏观环境和流失的 App 月活情况,基本符合公司 preview 中的指引和机构预期(高个位数下滑);

2、利润上除了广告承压的影响外,还因为确认极越关闭带来的相关费用(裁员补偿等相关损失的一次性计提约 10 亿),使得经营利润同比下滑 22%。不过这些基本在市场预期之中,并且因为收入符合预期,研发费用比预期低,使得整体经营利润还微微 beat。

3、不过,四季度资本开支虽然还在压缩趋势中,但环比略有增加,或基于不断增加的 AI 云需求,对相关基础设施的投入也做了适度的增加。

4、利润承压、资本开支增加,也对当期现金流带来了一定影响。四季度百度回购环比有所增加,但因为总规模不大,所以增加的规模也不算大。截至 Q4 末,百度核心的账面上现金 + 短期投资还有 1347 亿元人民币,且大部分都是理财。因此在业绩承压 + 搜索逻辑受损时期,关注下管理层是否有增加回购或分红的计划。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。