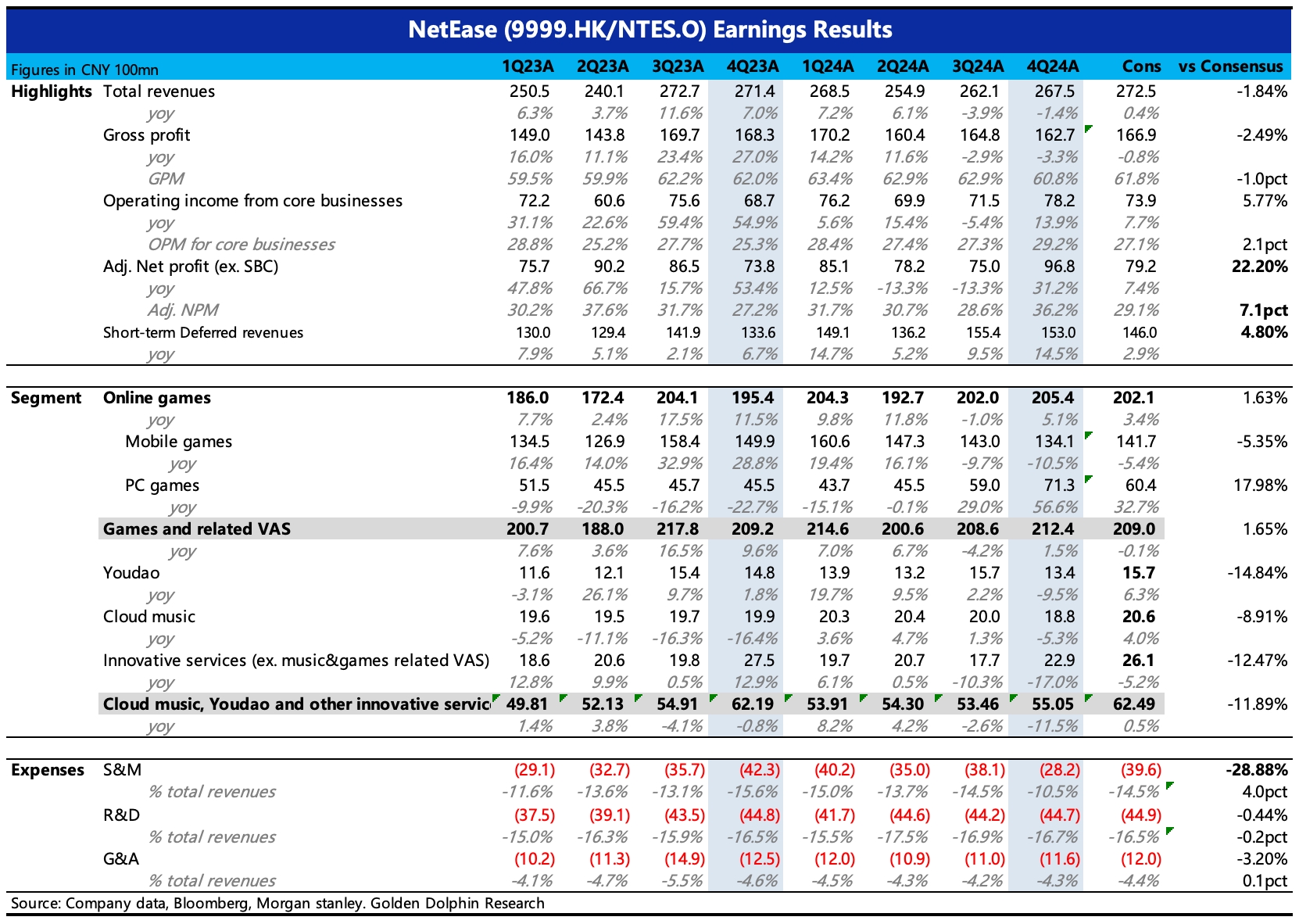

$网易-S(09999.HK) 4Q24 火线速读:四季度业绩有好有坏,收入上体现为手游比预期差、端游超预期,有道、云音乐较弱,利润端显著 beat,主要得益于销售费用的大幅下降。这可能与网易前段时间的内部营销线的贪腐整改,以及发行战略有关,因此这里对营销费用有一些一次性的影响。

1、手游 miss:同比下滑 10%,比上季度恶化,主要是高基数 + 缺新游的影响,但市场原本预期降速会放缓至 5% 左右。去年四季度有《逆水寒手游》,基数非常高。今年四季度没有新手游,三季度的《漫威终极逆转》表现一般,而老游戏上,《蛋仔》、《逆水寒》都存在同比走弱。Q4 的表现可能会削弱一些市场信心,2025 年还将面临基数影响,不过海豚君认为也不用太悲观,毕竟 pipeline 在慢慢回来。1 月《燕云》手游已经上线,用户活跃和流水都还不错。4 月《七日世界》手游公测,今年可能还有《代号:无限大》等另外 2-3 款新游。

2、端游 beat:同比大增 57%,主要是新游贡献。三季度暴雪的《魔兽》、《炉石》回归,四季度新游《漫威争锋》表现非常亮眼,以及年底的《燕云》也反响不错。今年端游的增长可能还是比手游要好,一方面,上半年基数不高,其次,还有 pipeline 还有新储备。昨天《守望先锋》回归,3 月口碑不错的《界外狂潮》也将公测,《代号:无限大》也有 PC/主机版。

3、有道、云音乐等创新业务 miss:有道在线学习继续下滑,广告因技术改善而有明显增长;云音乐同比下滑 5%,四季度以来,抖音的汽水音乐攻势很猛,根据 QM 数据,年底 DAU 已经超 2500 万,已经超过了云音乐。

4、利润端显著 beat:主要得益于 15 亿的汇兑损益以及营销线支出超预期大降带来。营销线这里可能有内部贪腐整改的一次性影响(团队涉及较大调整,可能影响了短期正常的营销活动,参考营销费用中的 SBC 费用同比下降了 80%)。毛利率下降 2pct,主要因为暴雪游戏的分成 “拖累”。近期有关部门对苹果税的调查,有望给手游毛利率带来中长期的优化改善空间。

5、建议电话会关注下管理层对 2025 年手游展望,新游储备以及目前已上线的重点游戏《燕云》流水预期,此外关注管理层对营销费用的变动解释,一次性影响有多少以及后续稳态情况如何展望。$网易(NTES.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。