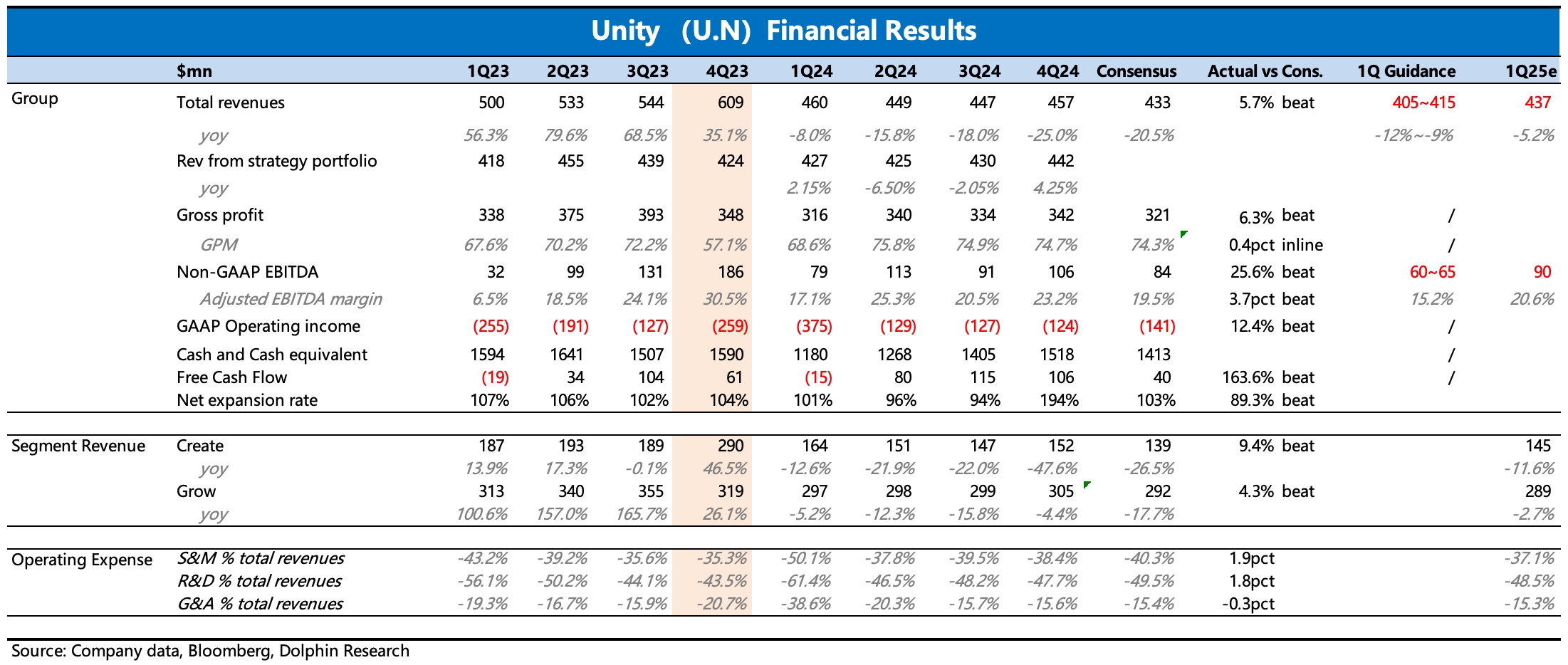

$Unity Software(U.US) 4Q24 火线速读:整体而言,Q4 当期业绩没问题,核心的财务指标几乎都超了预期。但是雷在 Q1 指引上。公司对 1Q25 的指引,不仅收入低于预期,预期盈利水平也要走弱,有点令人失望。

2025 年的 Unity,蹲的就是拐点。由于内部技术进展难以在业绩中体现,因此短期的业绩指引和这次电话会其实更关键。在年初海豚君关于《Applovin 和 Unity 的比较研究》中,海豚君提及了 Unity 在今年可能存在基本面的拐点逻辑——Unity 6 稳步渗透 + 提价、AI 加速广告算法模型优化,虽然 9 月广告新负责人加入、Q3 业绩发布后的 11 月,Unity 短期大涨,但看反转的资金需要看到 1-2 个季度的业绩才会真正押注,因此风险偏好低的投资者,短期不用着急上车机会,除非挖到一个好坑,比如接近海豚君的悲观预期位置(73 亿)左右。

结合近期机构的广告主调研来看,Unity ads 的 ROAS 暂时没有看到太多改善,移动游戏市场的部分回暖以及 Applovin 因新扩大了非游戏广告主的需求且并未增加广告库存,潜在推高了 CPM 竞价,使得一些中小游戏开发商也关注 Applovin 之外的平台,比如广告转化效果比 Unity ads 稍好一点的 IronSource ads。目前虽然只是小规模测试,但至少给 Unity 和 IronSource 带来了一些翻身机会,这是需要继续关注的变化。

较弱的 Q1 指引,其实也符合上述调研情况(客户对 Unity 广告的态度和看法还没变化),因此现在就是寄希望于 Unity 的广告新算法模型。公司计划年中推出,至于目前进展如何?是否顺利,是否有客户进行了内部测试等等,这些问题预计电话会上也将成为分析师们聚焦点,建议投资者重点关注这次电话会。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。