$多邻国(DUOL.US)火线速读:四季度业绩仍然强劲,但市场预期也不低,整体看算基本符合预期,仅 Bookings 等个别指标小超预期,主要是有定价权的买方预期比 BBG 收录的投行预期更高。但指引欠佳——流水/收入端无惊喜下,利润改善节奏要落后市场预期。

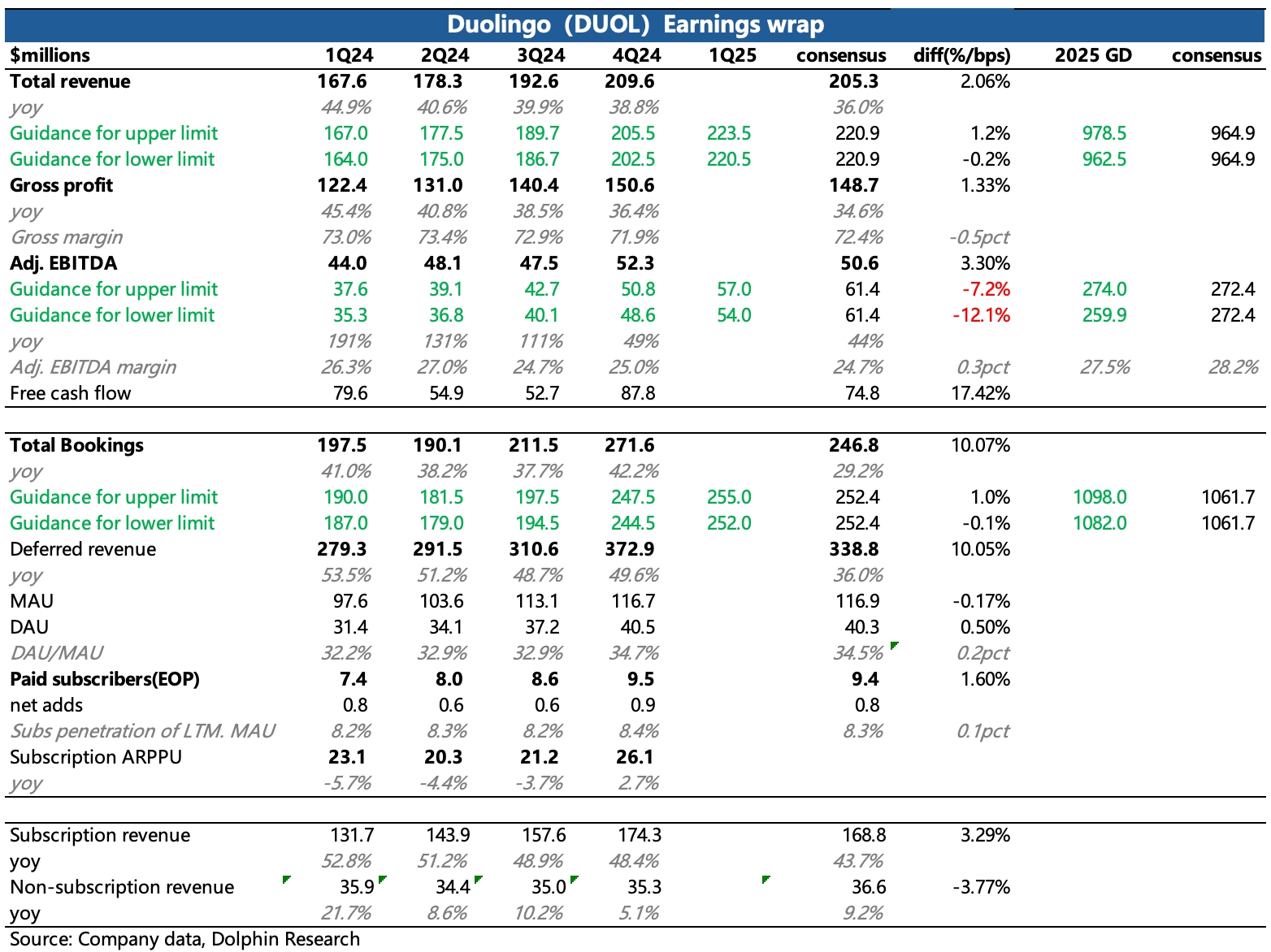

1、订阅流水表现最亮眼。Q4 流水增长 50%,量、价均有带动。

(1)单纯从用户运营指标看,平台高成长稳定持续。Q4 总用户规模 MAU 同比增长 32%,环比净增加了 360 万人,接近 1.17 亿,同时用户粘性 DAU/MAU 进一步提升至 34.7%。付费意愿上,年末付费用户净增 90 万,整体付费率小幅提高,略超市场预期。

(2)人均订阅费 Q4 也终于回归增长。此前因为 Family 家庭套餐(按家庭套餐 5 人算,人均付费只有 Super 单人套餐的 30%)的渗透,以及低价地区用户更快速度的扩张,使得人均付费持续下滑。Q4 回归正增长,海豚君认为应该主要是受益更高客单价的 MAX 套餐付费率更快的走高,或者更多用户单独购买了视频通话功能。

2、其他以广告、英语测试以及应用内购等收入为主的非订阅收入增长缓慢,主要是部分地区的广告表现较差。

3、Q4 利润表现相对正常,也因为订阅表现不错,调整后的 EBITDA 利润率(不包含 SBC)环比略有提升。但对于 Q1 的指引,此前公司也说过 MAX 渗透率提高,会带来 Gen-AI 投入摊销增加,进而影响短期毛利率。因此市场是有一定预期的,但实际压力还是更大一些。

4、电话会主要关注管理层对 Max 功能、家庭套餐以及国际拓展的现阶段表现以及今年的战略目标和相关动作,以及对利润率承压的更多解释。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。