$腾讯音乐(TME.US) 4Q24 火线速读:Q4 业绩整体看略优,好的是盈利超预期、新的股东回报也批了,逊色的部分还是用户数据。

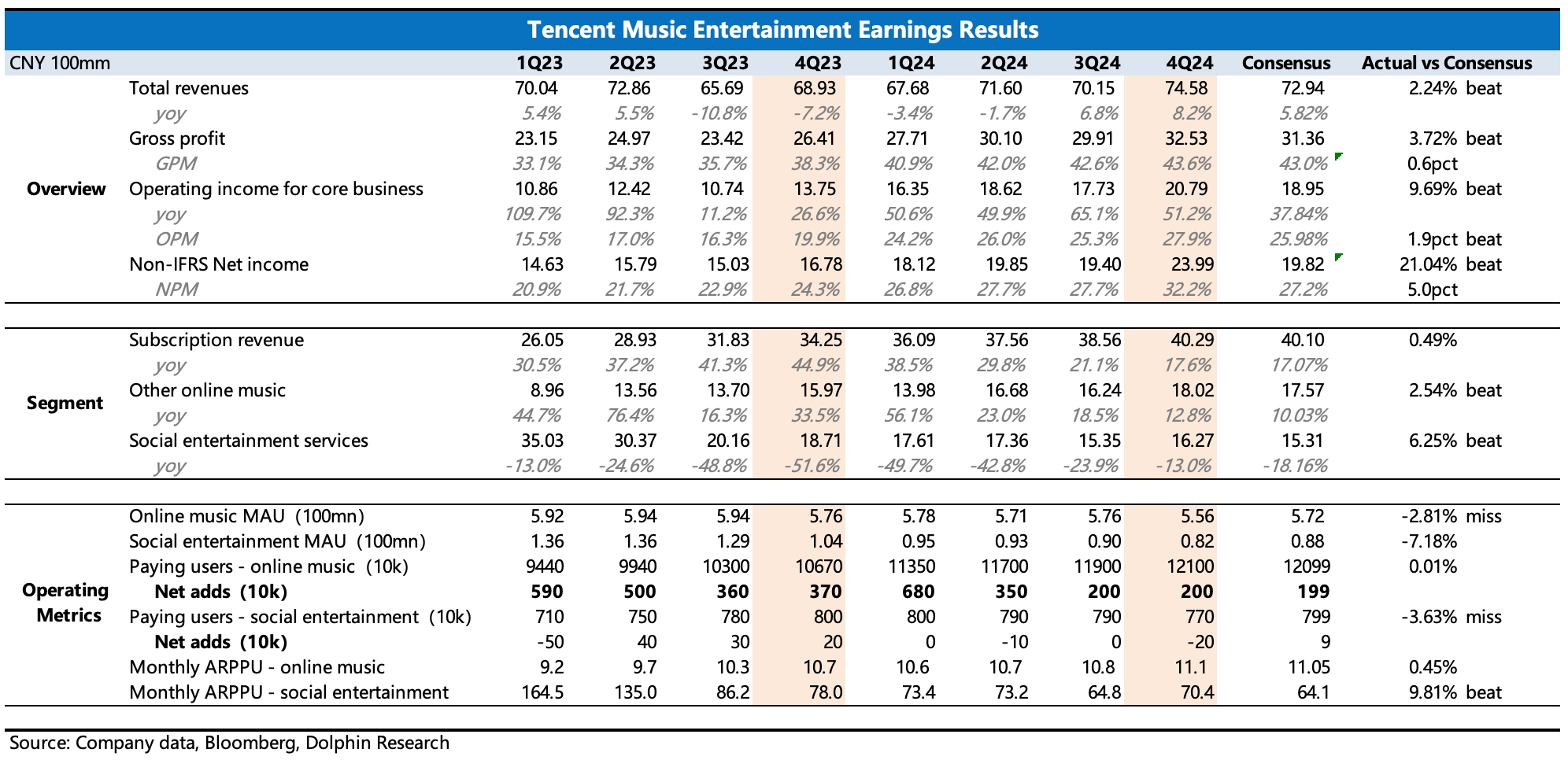

1、利润超预期:这里剔除利息、投资收益影响,海豚君主要看核心主业的经营利润(Non-IFRS 下 beat 显著主要是非经营项目带来)。Q4 超出一致预期近 2 亿,除了毛利率在我们预期下继续优化外,海豚君比较惊讶的是经营费用还能进一步压缩(Q4 三费均加快同比下滑),体现内部效率优势。只要竞争保持相对稳态,这个造币能力无忧。

2、新的股东回报:本季度新批准了一笔回购(2 年 10 亿美金)和 2024 年度分红(2.73 亿美金,分红率 26%),这样加起来当下股东回报收益率为 3.5%,不高不低。

3、用户数据疲软:音乐订阅用户数和三季度一样,增长有些承压,不过公司已经提前给过指引,也不算惊吓。直播 K 歌付费用户暂未看到止跌迹象,不过倒是进一步筛选出了忠实粉丝,人均付费回升。

整体生态的月活继续下滑,这个趋势从第三方数据平台也能看出,去年下半年汽水音乐攻势渐猛,虽然用户心智与腾讯音乐还有不小的差距,但是竞争压力若加大会影响腾讯音乐的成长预期,从而限制后续进一步拔估值的空间。

这也是海豚君在强调腾讯音乐价值被忽略(短期基本面与估值不匹配,且产业链溢价有望打开毛利率提升潜力)的同时,也在近期周报中多次提示需要开始关注字节汽水音乐的动作。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论