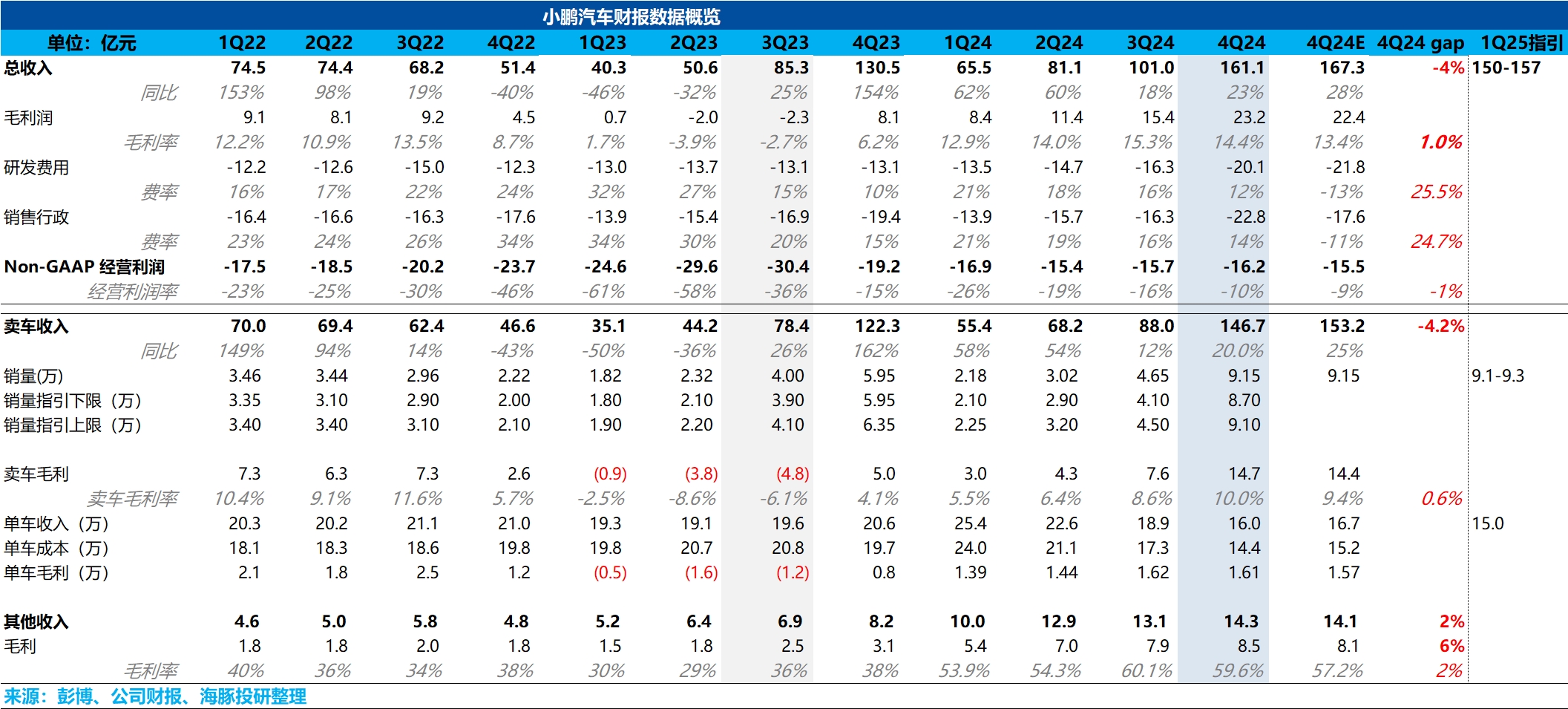

$小鹏汽车(XPEV.US) 4Q24 火线解读:整体来看,由于市场仍最关心的是小鹏的卖车业务,小鹏本次卖车业务收入端低于市场预期,但汽车毛利率端表现还不错,达到了 10%,略高于市场预期 9.4%。

拆解一下,本次汽车收入 miss 市场预期的原因在于单车收入环比下滑了 2.9 万元,至本季度 16 万元,低于市场预期 16.7 万元,以及指引隐含的单价预期 16.2 万元。

但海豚君认为,单价的下滑和不及预期主要是由于车型结构的变化所拖累,四季度低价的 M03(定价 11.98-15.58 万)占比环比提升了 19 个百分点至四季度 42%,且 M03 智驾版 2025 年 5 月才开始交付,所以拖累了单价,其次是对除热销款车型 M03 和 P7+ 做了些促销优惠,为了迎接 2025 年的改款所导致的。

但从汽车毛利率来看,本季度站上了双位数,达到了 10%,高于市场预期 9.4%, 仍然还是由于极强的成本控制能力,使 P7+ 毛利率站上了双位数,以及规模效应的释放,带动了汽车毛利率在单车收入下滑的同时还继续提升了 1.4 个百分点。

而从一季度指引来看,销量指引相对平平,而收入指引隐含的单价不及预期。从销量指引来看,卖车销量指引 9.1-9.3 万,隐含 3 月月销 3.1-3.3 万辆,基本相比 2 月 3 万辆环比增加 0.1-0.3 万辆,市场可能担心在改款 G6&G9 都开始上市并交付时,这样的销量指引貌似相对平平,但海豚君了解到目前改款 G6&G9 产能可能有瓶颈,爬坡速度没那么快,可以重点关注一下业绩会对于改款 G6&G9 的产能爬坡指引。

而对于收入指引隐含的单价来看,单车收入一季度继续环比下滑 1 万元至 15 万元,一方面由于 Mona M03 的交付占比的继续环比提升,另一方面是小鹏一季度仍然是对老款车型(除 P7+ 和 M03)降价,清老款库存所致,所以仍然可以理解。所以小鹏这次交出的答卷虽然较为一般,甚至略不及预期,但只要车型的销售势头没有遇到问题(目前的爆款 M03 和 P7+),也问题不大。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。