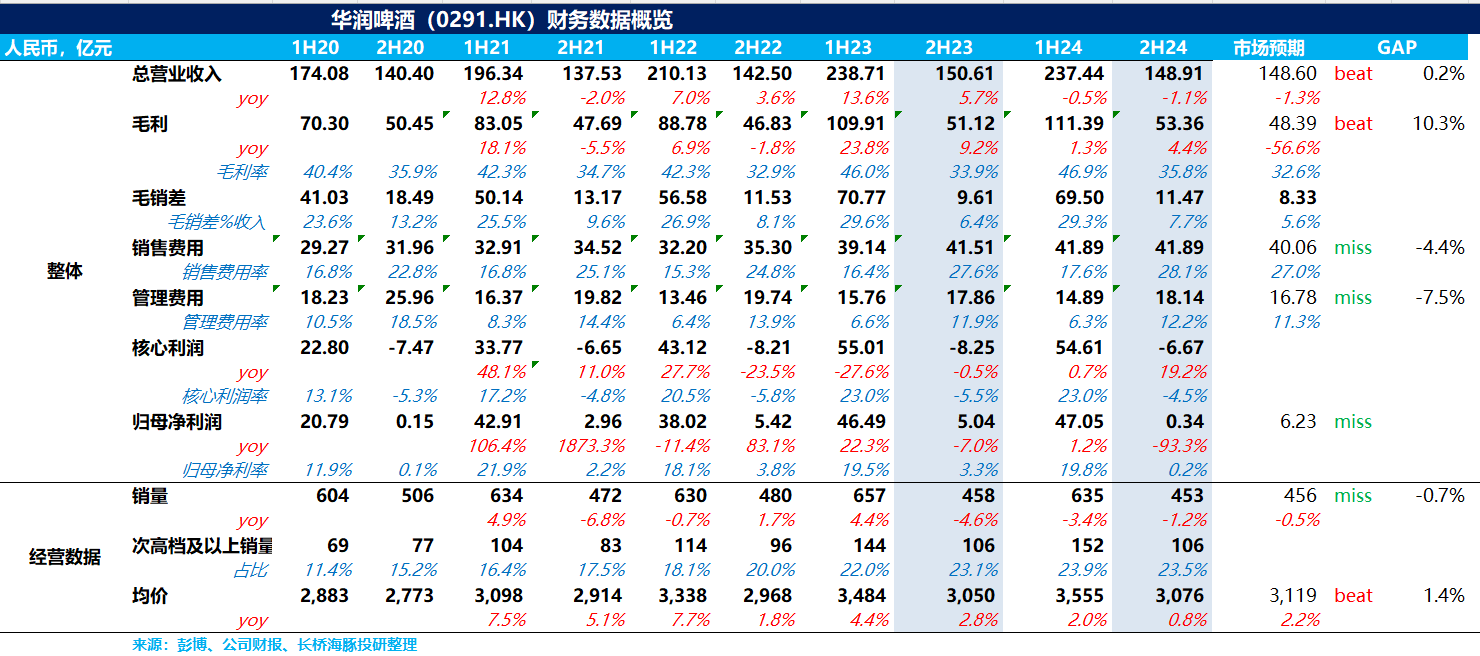

$华润啤酒(00291.HK) 整体来说,华润啤酒 24H2 的业绩属于在低预期下的符合预期。虽然高端化带动吨价提升的故事仍在演绎,但在行业深度调整期,低端啤酒加速出清的背景下,华润整体销量的下滑也是在所难免,使得收入端还是延续了负增长。利润上,剔除关厂带来的固定资产减值&一次性员工补偿、政府补贴等特殊项目后,EBITDA 同比提升 17.4%,EBITDA margin 同比提升 1.3pct,主要系产品结构提升带动公司盈利能力改善。

销量上,24H2 华润实现销量 453 万吨,同降 1.2%,虽然销量下滑幅度较 H1 环比有所收窄,但一方面由于夏天旺季雨水超预期,另一方面餐饮、夜场等即饮场景仍未出现明显改善,叠加低端啤酒加速出清,整体销量仍然小幅不及预期。

吨价上,24H2 吨价达到 3076 元/吨,同比提升 0.8%,相较于前两年中个位数以上的提升逊色不少,说明在消费力受损的当下公司的高端化的节奏正在放缓。但由于市场上普遍预期较低,吨价反而小超预期(预期 3119 元/吨)。

毛利率上,由于啤酒业务产品结构的提升、白酒的高端大单品摘要同比高增 35%,带动公司毛利率同比提升 1.9pct,且从全年维度来看,公司毛利率同比提升 1.20pct 达到 42.6%,创近五年新高。费用率与同期相比保持稳定。

从 2025 年的指引上看,华润上调了 2025 年销量目标至低单位数增长(从持平),反应出管理层对 2025 年啤酒行业的复苏保持乐观,且从披露的 2025 年 1-2 月的的数据上看,公司收入和利润均超预期,利润增速明显好于营业额增长。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。