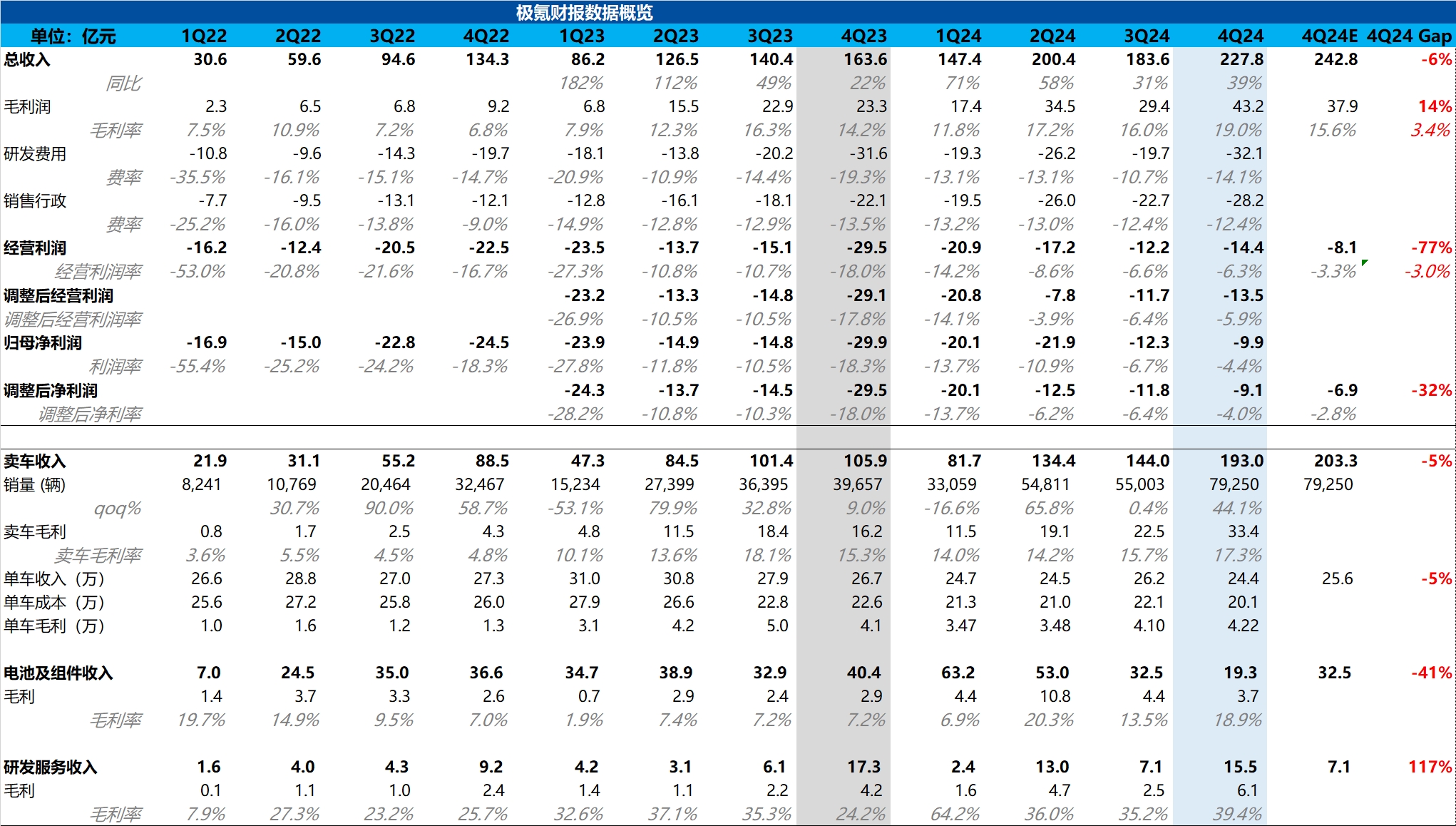

$极氪(ZK.US) 火线解读:整体来看,极氪四季度财报本身表现相对一般,甚至不及市场预期,miss 市场预期的点集中在两方面:

① 四季度收入 227.8 亿,低于市场预期 242.8 亿,预期差有接近 15 亿,但由于电池及组件业务环比上季度下滑了 13 亿(由于销售的电池包和电驱的销量减少和单价下滑),虽然研发及服务业务环比上行 8 亿(年底一系列研发项目验收,确认高峰期),所以这两项业务总收入最后环比下行 5 亿,但由于这两块业主要自供为主(供给吉利体系下公司),所以在没有看到外供起量前,市场也不会对这两块业务特别关注,所以核心仍然在汽车业务上。

而本季度卖车业务 193 亿,虽然海豚君没有看到大行对汽车业务收入这块单独的预期,但海豚君在假设市场会预估其他两块业务(电池及组件业务和研发业务)收入和上季度环比持平时,四季度 242.8 亿的市场预期隐含的卖车收入是 203 亿,所以在核心汽车业务表现上,极氪是不及市场预期的,而问题其实出在了卖车单价上的。

本季度卖车单价 24.4 万元,不及市场预期的 25.6 万元,海豚君认为不及预期的原因有两点:

a. 车型结构影响:本季度原先定价较高的主力车型极氪 001 的占比环比下滑了 21 个百分点,至四季度 25.4%,而取而代之的新晋中型 SUV 极氪 7X,占销量的比例上升了 31.4 个百分点至本季度 41%,极氪 7X 在整体定价上是要低于极氪 001 的。

b. 促销影响:虽然极氪没有直接对车型降价,但推出了全系车型 “首付 20%、2 年 0 息” 的贴息方案。但整体卖车毛利率相比上季度还在环比继续上行,环比上行了 1.7 个百分点,至本季度 17.3%,主要由高毛利的极氪 009 占比环比提升,以及由规模效应带动的单车摊折成本的下行所带动的(销量本季度环比增加 44%)。

② 而第二个不及预期的点在于经营利润和经调整后的净利润都低于市场预期,虽然本季度整体毛利率超市场预期,但由于研发费用本季度环比的大幅上升(环比上行 12 亿),海豚君认为主要极氪仍在加速补足智驾短板,以及为 2025 年推出的 5 款新车型发布做准备,所以相对可以理解,但仍然需要以换取销量的增长作为前提。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。