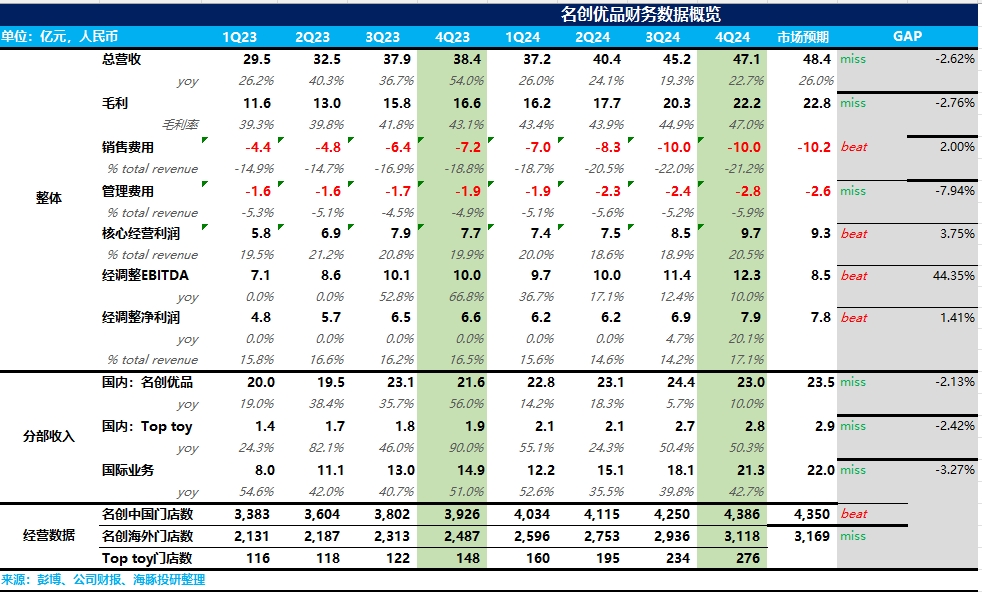

$名创优品(MNSO.US) 4Q24 火线速读: 整体来说,这个季度名创表现有所分化,收入小幅不及预期的基础上利润超出市场预期。

首先收入端,国内同比增长 10%,环比 Q3 有所提速,回到了双位数增长,海外同比高增 43%,营收占比达到 45%,创历史新高。但无论国内还是海外均比彭博的一致预期增速略低。

开店节奏上,国内整体保持平稳,加大了三线&以下城市的开店力度,海外仍处于加速开店阶段,以欧美的直营门店为主,海外直营门店占比提升到 16%(从 23Q1 开始直营门店占比连续环比提升)单店营收上,根据海豚据测算,国内开店对单店营收的稀释作用仍在继续,无论是名创还是 top toy 平均单店营收趋势上仍处于小幅下滑状态。海外由于店铺数基数低,单店营收仍处于爬坡阶段。

毛利率上,伴随 IP 零售战略推进、IP 类产品占比提升,叠加海外直营门店高速扩张(相较于代理市场毛利率高出 20% 左右),Q4 毛利率达到 47%,创新高。费用端,销售费用率小幅下滑,管理费用率略有提升,整体保持平稳,经调整 EBITDA 大幅超出市场预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论