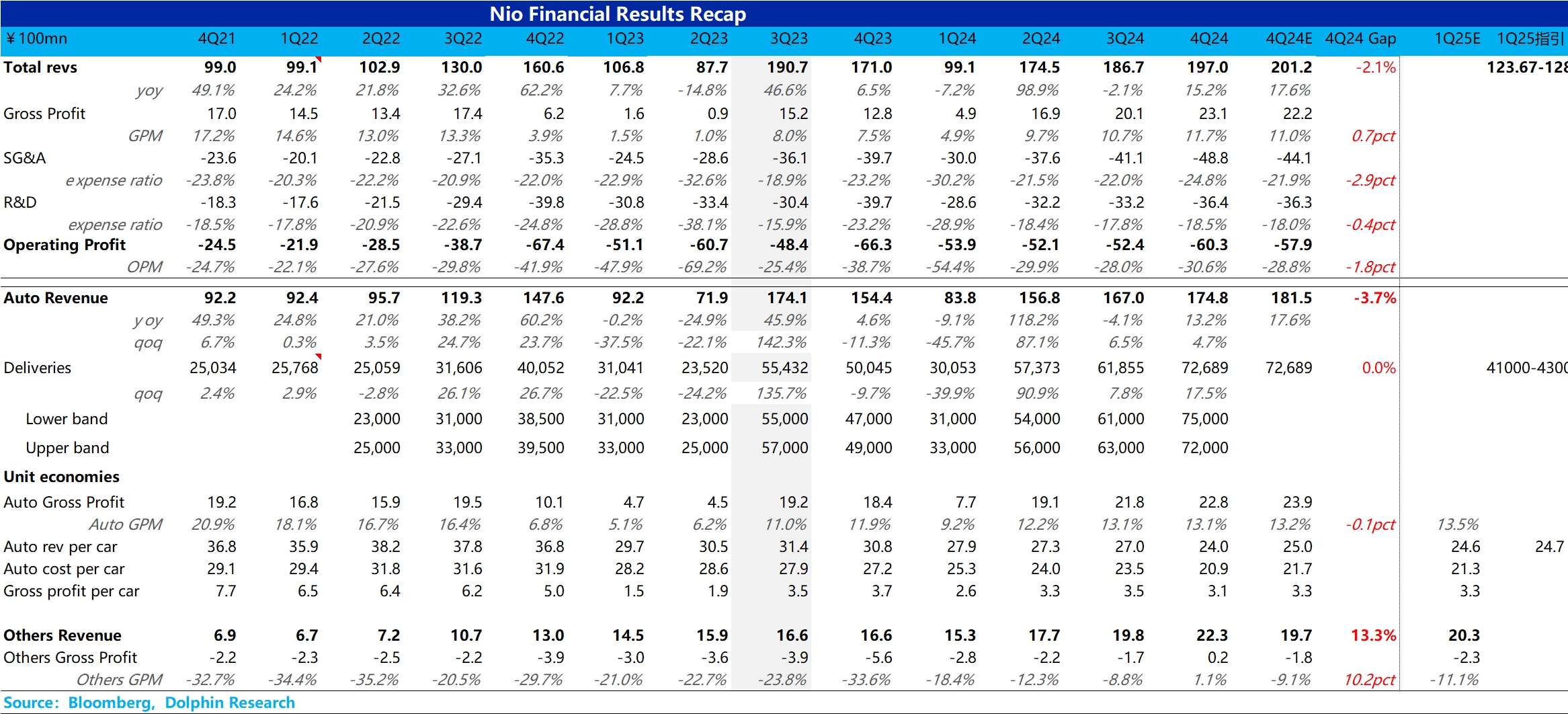

$蔚来(NIO.US) 4Q24 火线速读:整体来看,蔚来又再次交了一个不及预期的业绩,而 2025 年一季度指引也给的很一般,具体来看:

① 四季度 top line 收入端 miss 市场预期,总收入 197 亿,而市场的预期还在 201 亿,共有 4 亿左右的预期差。而市场仍然关心的是蔚来的汽车业务,本季度汽车业务 175 亿,市场预期还在 182 亿,总共有接近 7 亿的预期差,核心原因还在卖车收入端不及预期。

本季度卖车收入环比下滑严重,从上季度 27 万元环比下滑 3 万元至本季度 24 万元,而市场预期还在 25 万元左右。虽说本季度有交付结构的负面拖累(蔚来车型中定价最低的乐道 L60 的占比提高),但市场已经 price in 了这个因素,最后仍然不及预期,反应的是可能是实际促销折扣力度增加。

而在毛利率方面,虽然本季度整体毛利率 beat 了市场预期,但主要还是其他业务实现扭亏,其实在核心的汽车业务上,也勉强只能跟市场预期打平,同样也 miss 了蔚来之前指引的四季度汽车业务毛利率 15%。

② 同样在经营利润和 bottom line 净利润方面,也同样 miss 了市场预期,其中经营利润 miss 预期由于本季度的销管费用仍然在持续高增,环比增加了 7.7 亿至本季度 49 亿,超出市场预期 44 亿,在四季度销量勉强超过指引下限,且卖车单价还在下滑的情况下,市场对这高增的销管费用是不买单的,仍然在质疑蔚来最令人担心的控费能力。

同样在 bottom line 净利润方面,除了上述所强调的不及预期的经营利润之外,本季度多了个-5 亿的非经常性收入,以及-1.7 亿的利息与投资收益,虽然不是核心业务,但对本来就面临巨额亏损的蔚来无疑是雪上加霜,具体看一下业绩会解释。

③ 在市场最关心的 2025 年一季度指引方面,勉强跟市场预期打平,销量预期上,一季度销量指引 4.1-4.3 万辆,隐含 3 月销量 1.39-1.59 万辆,海豚君预计蔚来仅能贴着指引下限走,也就是基本相比 2 月销量仅增加不到 800 辆左右,而收入指引隐含的单价预期上,大概卖车单价 24.7 万元,勉强跟市场预期的 24.6 万元打平。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。