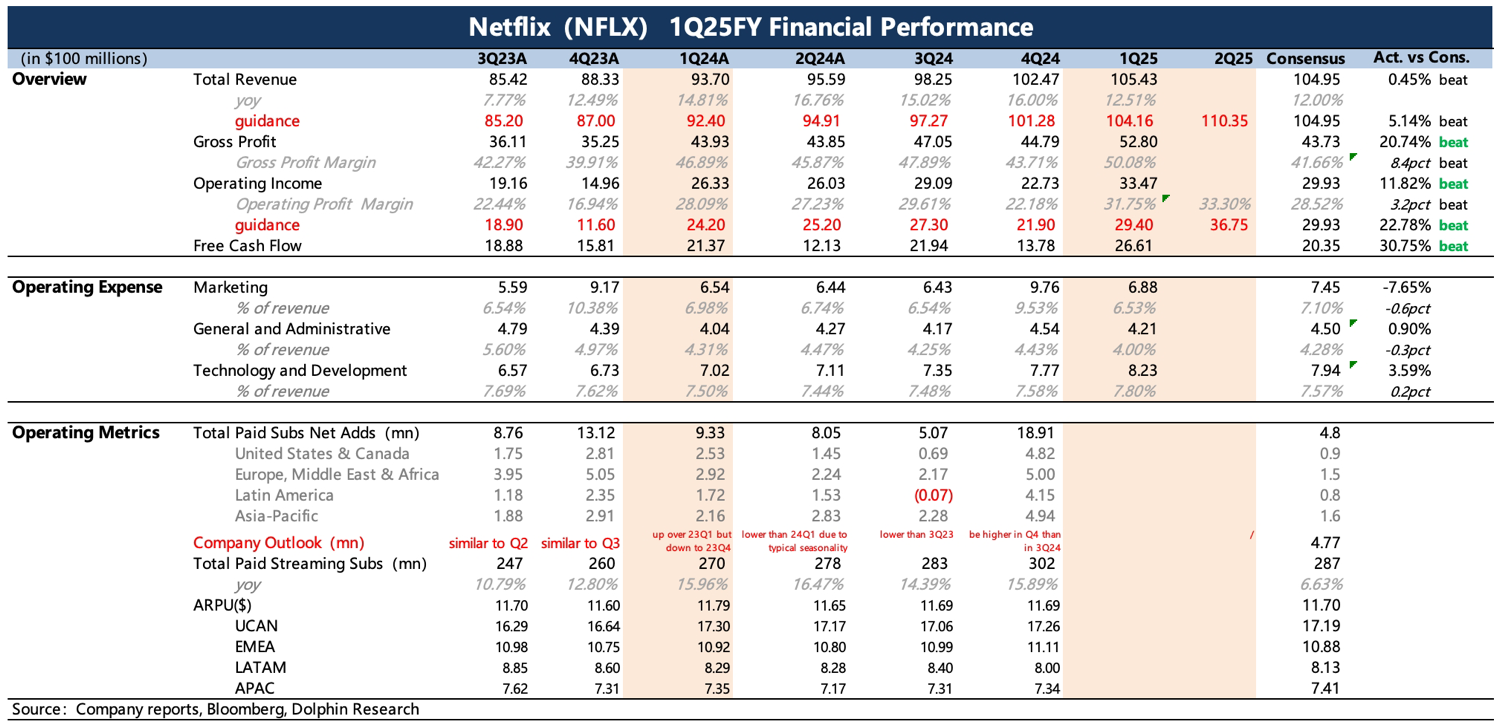

$奈飞(NFLX.US)1Q25 火线速读:一季度业绩超预期,其中主要亮点在盈利能力。与此同时,管理层对二季度的指引同样高于市场预期。在 “动荡” 的今年,公司对全年收入指引不做调整,一定程度上表明了经营信心,印证了当下订阅流媒体对宏观相对低敏感度的 “避风港” 属性。另一方面,这在 Q1 明显 beat 的情况下,全年目标不调整,可能也已经体现了管理层的一些谨慎考虑。

1. 利润超预期在毛利率。一季度毛利率继续显著走高,除了爆剧热度的延续外,还与一季度多地涨价、高毛利的广告推进有关。管理层对二季度利润率指引更上一层楼,经营利润率提高至 33%(环比 +1.5pct),不过对全年经营利润率指引暂时还维持在 29%。

2. 订阅数或主要来自欧亚。今年开始不再披露订阅数,海豚君只能基于各地区涨价情况,估算出大致的订阅用户增量。从估算结果来看,一季度整体订阅收入同比增长 12.5%(汇率中性下同比增长 16%),略高于预期,收入增长主要来自订阅用户数增加。

其中欧亚地区增长较多,主要受益当季爆火的本地内容。北美地区则因为作为核心涨价地区,因此用户数增长乏力,预估甚至存在流失(QoQ),但这里是短期影响,公司预计二季度北美地区收入恢复加速增长。

3. 现金流状况历史新高。一季度自由现金流(Non-GAAP)近 27 亿,同比增长 25%。在变现能力因内容周期而处于巅峰状态时,内容投入同比增速放缓。

按照一般的投入节奏来看,下半年会加速。但考虑到今年大环境相对动荡,原 180 亿的内容投入预算,海豚君认为不排除因为谨慎控制而花不完。同行竞对可能也会出现这个问题,但一般而言,这种时候对于当下的龙头也会更有利。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。