$分众传媒(002027.SZ)火线速读:恶劣的宏观环境下,梯媒龙头仍然在逆势扩张。

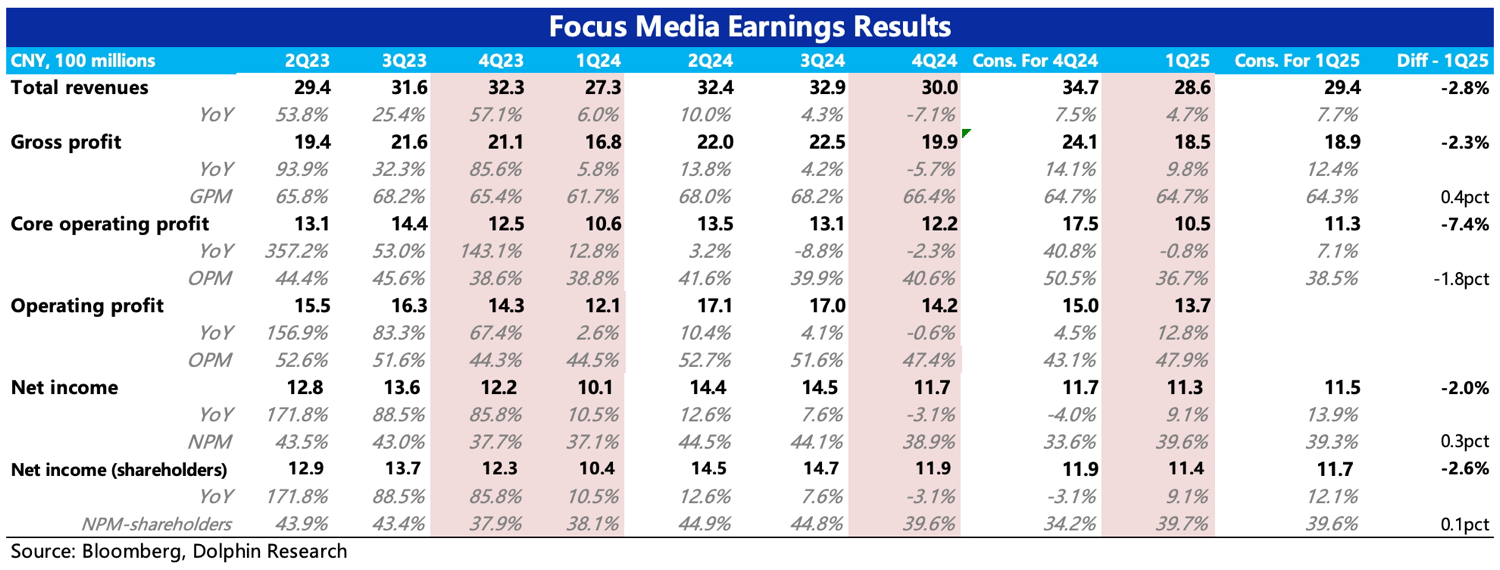

财报数据上,4Q24 和 1Q25 收入端均不及预期,不过机构预期比 BBG 的预期更加保守一些(机构预期 Q4 收入持平,Q1 5-6% 增长),实际 miss 的幅度没有那么大。

好在是,靠着强大的毛利率,Q1 利润收回了,反而和预期差不多。

其他经营指标上:

1.客户端结款困难:信用减值和应收账款环比均有增加,周转周期继续提升至 74 天。

2.核心 OPM 并未影响太多,主要是过去一年优化点位的战略下毛利率持续改善,梯媒毛利率、影院毛利率同比略有改善。此外就是费用严格控制,Q4&Q1 经营费用均比去年二、三季度的趋势要控制了一些,主要体现在销售费用和研发费用上。

3.点位继续扩张:一二线的 LCD 屏和海报均在继续增加点位,但三四线整体是收缩、优化状态。此外影院覆盖影厅大幅增加,主要是与更多的影院进行了合作。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论