瑞幸 1Q25 火线速读:这次的答卷海豚君相对满意。体现了瑞幸对外品牌心智占据需求粘性高、对内成本管控也出色。

一季度业绩高于 BBG 的预期,不过此前因为上季度管理层给的指引保守(咖啡豆涨价、海外扩张投入),市场预期也做了调整。

由于覆盖瑞幸的机构不多,并且多数资金会跟随更高频的日均杯数、开店速度来做交易,因此 BBG 收录的预期不一定对应最新预期,建议仅作部分参考。海豚君会依照具体经营情况以及边际变化趋势,结合估值来做判断点评。

整体上,海豚君相对满意主要体现在开店节奏比预期更快的情况下,无论是集团盈利还是 1P 门店盈利,都比我们想的要更稳定。

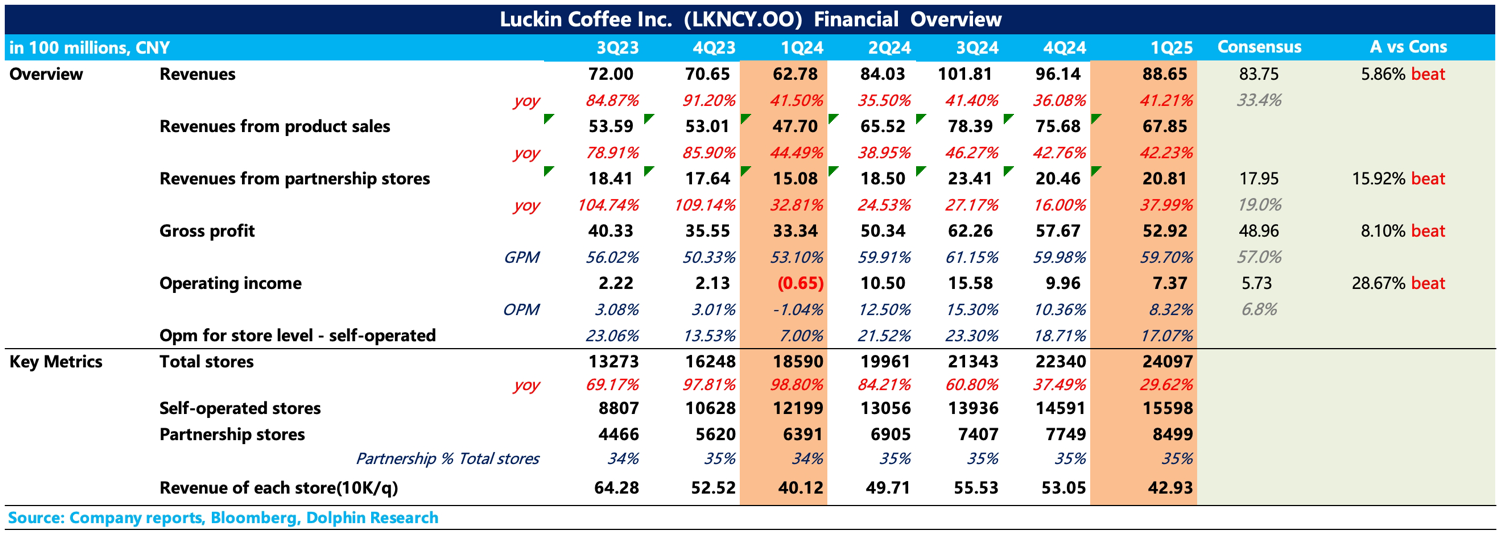

1、Q1 收入增速 41%,一方面去年基数低,是” 天气 + 竞争 “双压下的极端情况,另一方面,在收入的核心指标 “直营店同店销售额增速 “上,也回到了正增长。

2、但与此同时,公司开店速度相较上季度加快,新开门店 1757 家(其中海外新开 14 家),体现瑞幸进一步占领市场的野心。

3、一季度是淡季,往往利润率会有一些承压,再加上咖啡豆连续大半年的暴涨,因此市场对利润预期不高。但实际上,瑞幸的产品毛利率环比仍然保持稳定,费用上主要是开店加快导致了部分费用分摊变多,占收入比重变高,比如租金、设备折旧以及与开店相关的管理费用等。不过同比来看,仍然要比去年同期要改善不少。

最终一季度实现归母净利润 5.3 亿(一季度所得税比较多),Non-GAAP 下净利润 6.5 亿。按此趋势,在竞争稳定的情况下(咖啡豆成本暴涨,筑高了竞对的进入门槛,但瑞幸通过长期合同锁定成本),海豚君预计今年的利润规模有希望超过年初管理层的初步指引。$瑞幸咖啡(ADR)(LKNCY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。