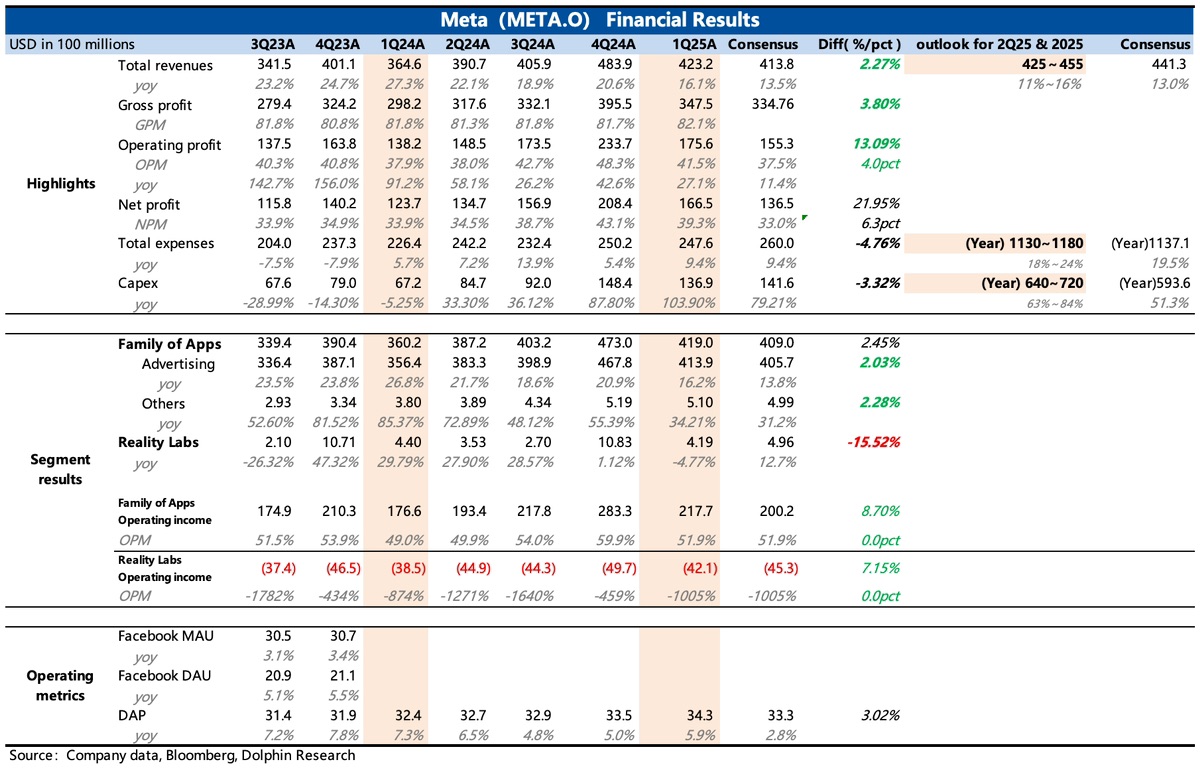

Meta 1Q25 火线速读:备受瞩目的一季报表现不错,除了 VR 收入 miss,其他指标均或多或少的实现了超预期或者符合预期。尤其是管理层对 Q2 的收入指引,并未出现 “惊悚片”。连续两个广告巨头为当下的宏观韧性盖章,恐怕市场对关税的顾虑和敏感度也会有所缓解。

不过海豚君认为,Google 和 Meta 的超预期,并非宏观稳健,而是与其龙头的竞争优势有关,这种行情下,品牌广告占比不低的中小平台,可能受伤更大。

1.Q2 收入指引增长在 11%-16% 区间,本身看增长属于自然放缓。但 Meta 的指引重在缓解了当下市场的悲观情绪,尤其是盘前边际转弱的经济数据披露,压制了原先的市场预期。

2.资本开支再次加码:公司指引今年资本开支规模提高至 640 亿~720 亿。相比于此前害怕 Meta 资本开支上头,结合 Google 财报来看,此次上提资本开支,在市场看来是公司对 AI 需求的一种盖章和保证,预示着新的增长势头。

3.下调运营支出,效率年 2.0 对冲 AI 投入?:因服务器折旧延长,Q1 毛利率同比环比均有提高。尽管研发投入增加,但整体总运营支出在少了一笔法务费用后,同比增速只有 9.4% 小于收入增速,短期盈利能力提升。

管理层此次还下调了全年运营支出,区间下降了 10 亿。虽然 Q1 员工人数还在净增加,裁员 5% 不够研发新招聘,但扎克伯格也多次提及 AI 对内部研发工程师的替代趋势。

因此为了应对复杂的环境,缓解今年的利润增长压力,公司可能再次开启效率年战略,针对核心研发外做优化。$Meta(META.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。