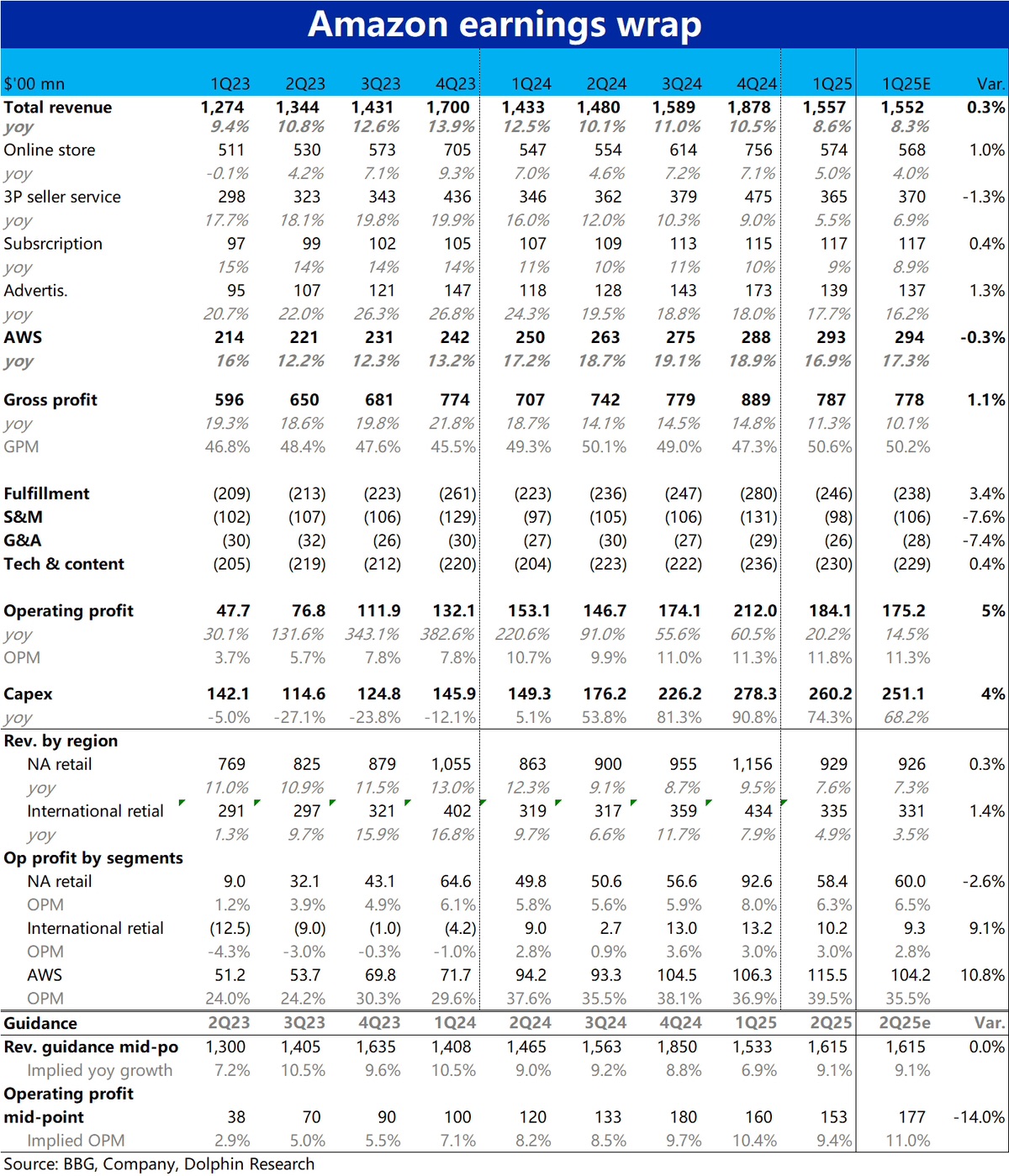

亚马逊 1Q25 火线解读:本季度业绩整体来看,同样属于 “没有担忧的那么差” 的表现。虽然整体营收和经营利润的增长趋势确实呈现放缓的走势,但实际表现相比预期普遍是稍好些的。

对下季的指引上,营收增速仍达 9%,看起来并没有在关税的冲击下明显恶化。但市场最介意的,是对下季的盈利指引偏低,指引上限的$175 亿,都低于市场一致预期的$177 亿。根据指引的中值,隐含的整体 OPM 为 9.4%,环比要收缩 2.4pct(同比也仅下降了 0.5pct)。指向关税和公司自身的 Capex 投入,将要导致全公司层面的利润率进入收缩周期。

细分业务上值得关注的是,北美零售业务本季度的经营利润率已从上季的 8% 收缩到 6.5%,且比预期的 6.3% 还要低。可见在北美地区,较弱宏观环境 & 公司在履约时效的投入,已经导致利润率下滑。

而 AWS 的利润率大超预期,达 39.5%,远高于预期的 35.5%。原本因公司将服务器折旧年限缩短 1 年,且 Capex 也在大幅增加。市场预期 AWS 的利润率是会环比收缩的,实际却大幅提升。让人意外,要重点关注管理层解释是否有非经常性因素的影响。$亚马逊(AMZN.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论