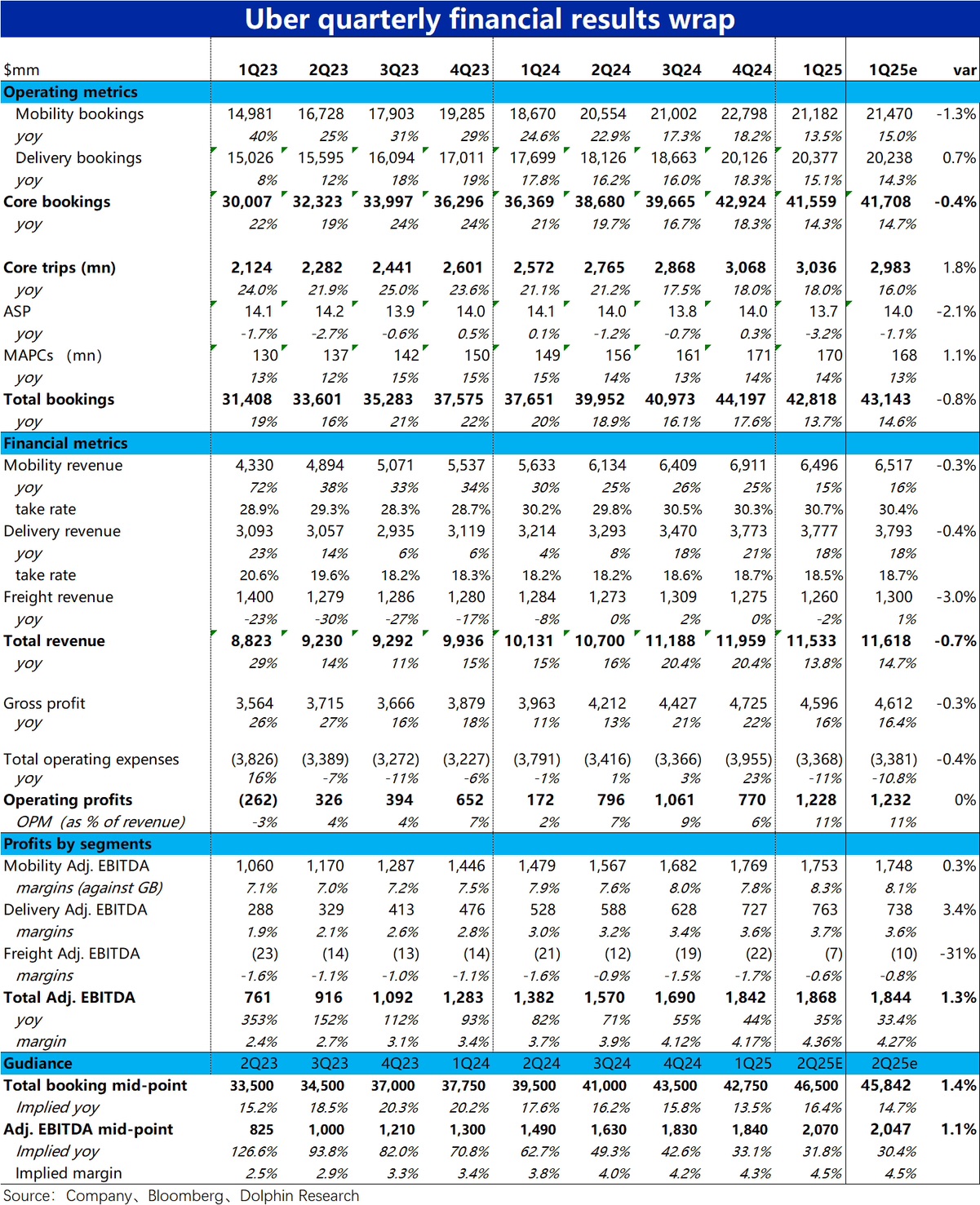

Uber 本次财报虽然当季表现稍不及人意,但对下季指引却意外的好于预期。具体来看:

1)首先增长端,因当季表现的主要问题是网约车业务即 Mobiltiy 的订单金额增长显著滑坡,环比降速近 5pct。即便是剔除汇率影响,同样降速了 4pct。比本不算高市场预期 15% 还明显要低。结合本季核心业务 (外卖 + 打车) 的订单量增速是环比持平并未降速,主要是客单价同比下降了 3.2% 的拖累,我们初步猜测可能是产品结构向低价产品倾斜,或新兴市场的占比提升影响。具体原因需看管理层在电话会中的解释。

除了订单额增速大幅放缓,打车业务本季的另一问题是变现率提升趋势(暂时)终止,本季仅同比提升了 0.5pct,而过往几个季度提升幅度普遍有 1~2pct。导致本季打车业务的收入增速仅 15%,较前几个季度持续 25% 以上的增长已属跳水式放缓。

外卖业务则表现相对坚韧(有的让海豚意外,昨天公布业绩的 Dash 外卖业务是 miss 的),订单金额和收入分别增长 15% 和 18%,虽也比上季度降速,但大体符合市场预期。

2)虽然增长端因打车业务拖累,稍有 miss,但盈利指标反而小幅好于预期。首先打车业务由于 margin 比预期高出 0.2pct,尽管增长 miss,adj.EBITDA 仍然符合预期。更坚挺的外卖业务 adj.EBITDA margin 同样比预期稍高 0.1pct,最终利润实际比预期高约 3.4%。

3)对冲了表现较差的打车业务影响的是,公司对下季度的指引是好于预期的。照理在关税影响更加明显的 2Q,市场预期的是业务增速会进一步下滑 (总订单额增长 14.7%)。公司实际指引的下季总订单额增速却是环比提速到 16.4%,明显好于预期让人意外,期待管理层解释为何下季度会逆势加速增长。不过 adj.EBITDA 利润率指引则大体预期一致,为 4.5%(基于订单额),在超预期的总订单额增长下,整体 adj.EBITDA 比预期高的有限。$优步(UBER.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。