Unity Q1 业绩,只能说与市场最新调整后的预期相比,勉强达标。但关键点还是在于新模型测试效果到底如何,市面上相关信息较少,Unity 自己也没有公布太多进展,因此电话会仍然很关键。

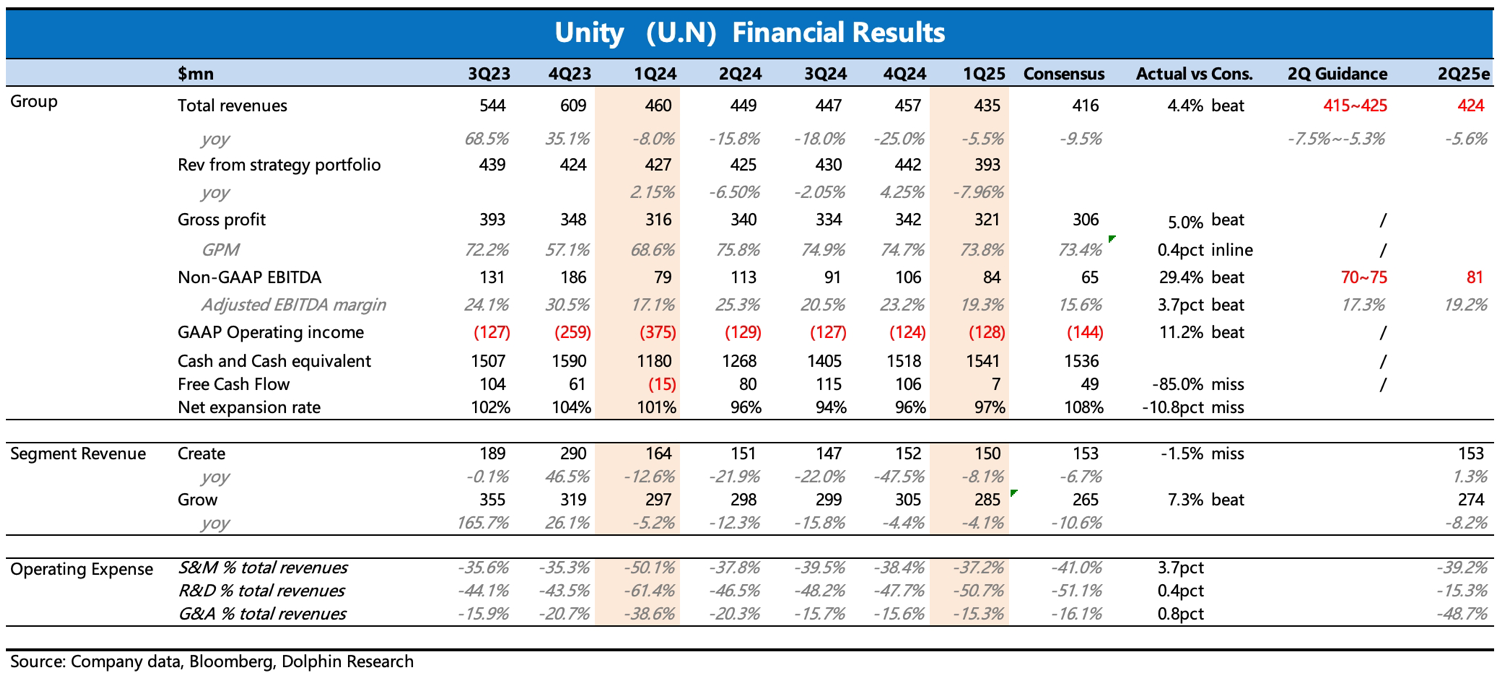

1、收入超预期,主要是超预期在 Grow 业务上,这一点还不错。Create 收入虽然略低于预期,但从业务本身上,Create 问题已经稳住,Unity 6 采用率在不断提高。因此一季度 miss 预期并不是大问题。

2、收入端的关键经营指标虽有改善,但低于预期,也称不上扎实的利好。Q1 客户数环比净增 6 家,净扩张率提升了 1 个点至 97%,但 100% 以上才是存量用户扩张的健康成长状态。

3、利润超预期较多,主要是内部仍然在提效(裁员)周期。

4、展望:Q2 收入和 Non-GAAP EBITDA 的指引均低于预期,本身改善趋势也不算快,说明新模型对业务的改善至少还没有起到明显效果。

根据机构在近期组织的个别游戏开发商调研来看,新模型融合进广告系统中,整体上 ROAS 略有提升,但和竞对相比,还有明显差距。在宏观环境承压下,广告主测试新渠道的意愿度会下降,倾向于集中有限预算到 ROAS 排在头部的平台上,也就是 Google、Meta、Applovin 等。

因此最新的全量测试结果表现如何,是电话会需要关注的核心问题。$Unity Software(U.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论