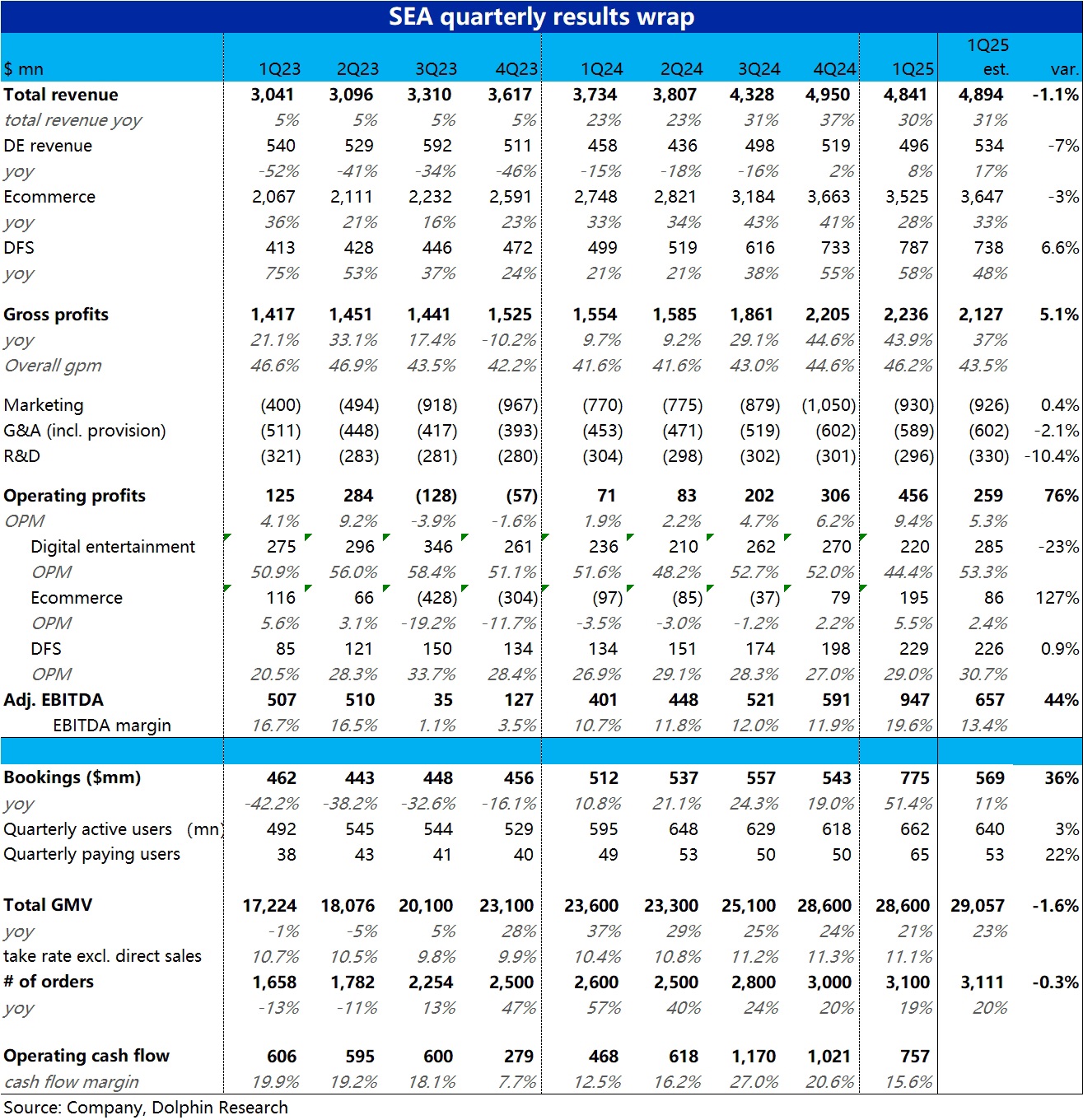

本次小腾讯 Sea 的业绩可以说是相当喜人——尤其 Garena 游戏板块的业绩优秀的 “炸裂” ,但也有指标不尽如人意:例如电商 GMV 增长等关键指标仅是表现平平。

具体来看,亮点主要体现在两方面:

1)最” 炸裂 “的是 Garena 本季的流水额同比暴涨了 51%,与市场普遍预期的 10%~11% 左右的增长差异惊人。虽然市场在业绩前对 Garena 流水增速会继续企稳回升是有预期的,但即便最乐观的投资者恐怕也不可能预期到如此高的增速。

根据管理层的解释,本季炸裂的流水主要归功于 Free Fire 与火影忍者 IP 的联动,带动 FF 日活重回近疫情前水平的历史巅峰。(披露的本季 6500 万付费用户数,确实大超预期的 5300 万)。

由于流水额的暴增,游戏板块本季度 adj.EBITDA(记入递延收入,直接与流水相关) 也同比暴增了 57%。即增长端和利润端表现都相当 “炸裂”。

不过,流水增速从先前的 20% 上下,突然暴涨到 50% 以上,波动过于巨大。联动活动的效果能持续多久需要观察,不排除是阶段性的。

2)第二个亮点相对没那么出彩,本季虽然电商业务的 GMV 和定量增速都是稍跑输预期的,但电商业务利润率提升幅度明显好于预期,本季 OPM 已达到 5.5%,远好于市场预期的 2.4%。同时由于本季电商的营收也稍跑输预期,可见超预期的利润释放主要是通过费用和成本优化而非变现率提升实现的。$Sea(SE.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论