网易一季度业绩整体看超预期,作为防御性标的,又是一次保守预期下的 beat:

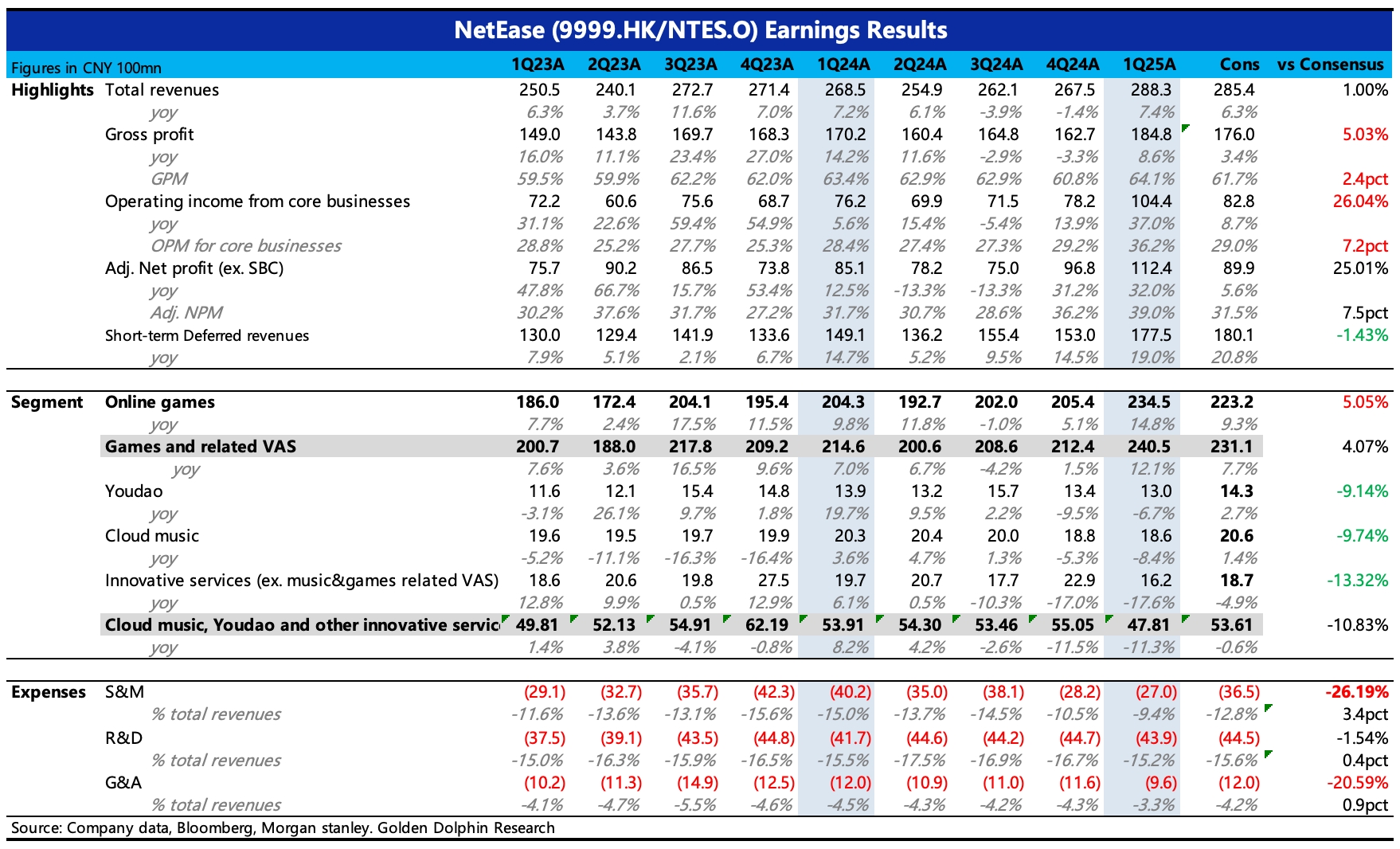

1、超预期的又是顶梁柱:整体游戏超了近 10 亿收入,财报中此次未分项披露手游、端游情况。我们简单估算来看,可能两个细项上都存在预期差。

毛利率并未如预期环比下滑(受高分成的暴雪游戏影响),反而提高了 2pct。潜在说明,手游业务在持续修复。

2、子业务承压,专注盈利:有道、云音乐以及严选等其他创新业务,收入增长继续承压,不过毛利率没有顺势恶化,云音乐毛利率继续回到 36%。

3、经营杠杆继续释放:一季度经营费用非常低,尤其是销售推广费用,同比减少了 33%,降了近 15 亿。就算没有蛋仔的疯狂买量,也不至于下降到近 4 年的最低水平,何况 Q1 还应该有为《燕云十六声》、《界外狂潮》以及《七日世界》等新游戏做日常宣发的支出。只能说,去年下半年内部反腐出效果了。

另一面,结合腾讯的情况,一个现象是:两大游戏巨头的推广费用都出现了非常大的收缩,但收入却并未受影响。我们认为,可能两方面原因:(1)长青游戏重视度提升,不断被 “翻新” 挖掘价值,但长青游戏自带品牌效应,往往并不需要太多的外部推广。(2)推广模式的变化,由简单粗暴的直接买量,变更为与游戏博主合作的内容营销方式(短视频、直播),带来更高的转化率,这一点网易去年就已经提及。

总体而言,当下市场可能稍微低估了网易作为老牌游戏厂商在周期底部的抗压实力。今年以来由于缺少 AI 催化 + 产品周期巅峰已过,网易在业务上的进击性不强,靠着低估值下还不错的股东回报,被市场更多地视为防御标的。

与之而来的,就是市场对其业绩期望一直不高。尽管暴雪 +《燕云十六声》使得 PC 游戏上增量不少,但出于对移动游戏 pipeline 相对平淡的考虑,已经连续三个季度市场预期都比较保守。

因此,无论后续业绩咋样,先拉平预期差,就可以稍微抬一抬估值。但从 pipeline 来说,下一个产品爆发周期可能还是需要等到年底或明年初的《无限大》来带动。短期小催化则可以看看《永劫无间》的周年庆、《燕云十六声》的海外发布,以及一些长青游戏的 “翻新”(这一招至少在腾讯、网易上似乎屡试不爽),这里可以关注一下电话会以及即将到来的 520 游戏发布会。$网易(09999.HK) $网易(NTES.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。