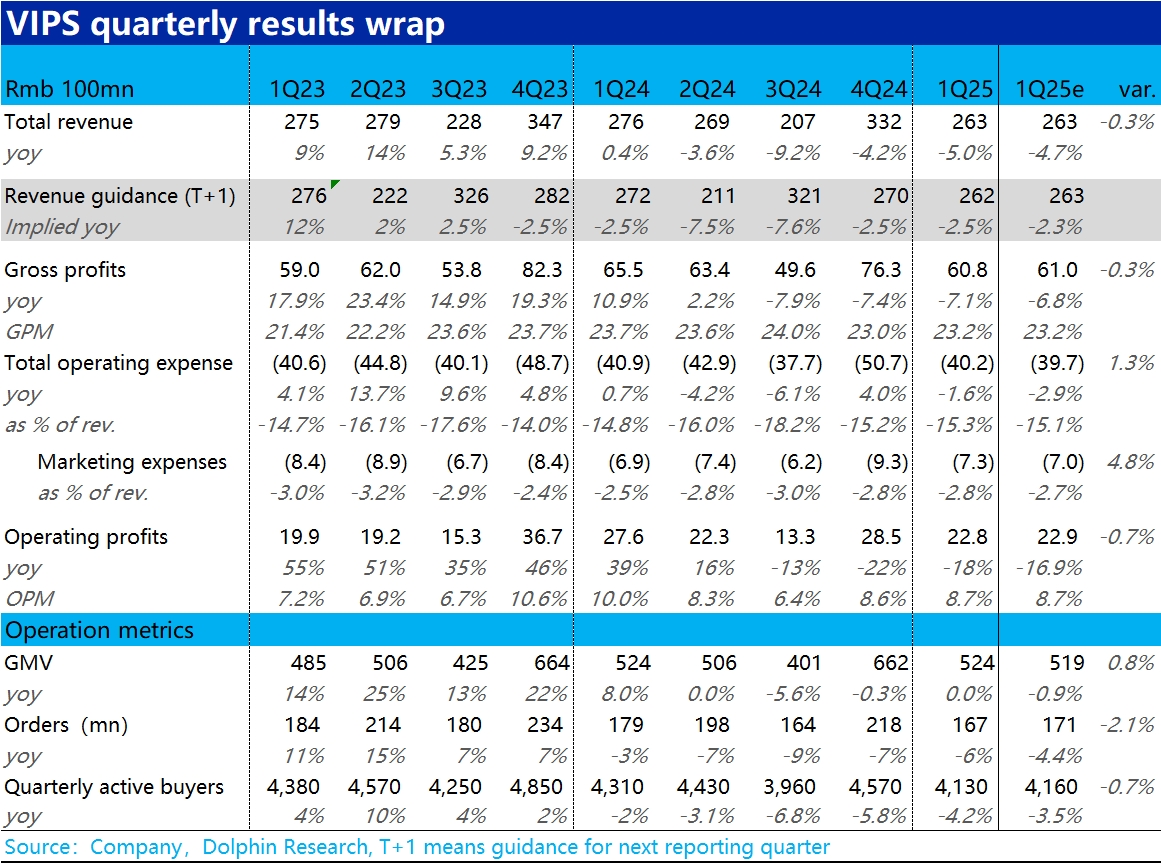

唯品会 1Q25 火线解读:概括来说,唯品会本次的业绩又是预期内的差。大数上,营收同比负增长 5%,贴着之前指引-5%~0% 的区间下限。又由于毛利率和费用率同比角度也明显变差,经营利润更是同比下降了约 18%。收入利润双负增。

核心经营指标上,GMV 近乎同比持平没有明显下滑算是 “欣慰之处” 了。但用户仍然同比流失了 180 万人。

对下降的指引,也依旧是收入同比下滑-5%~0%,没有变好趋势。但市场也原本就是如此预期的。

换言之,绝对角度看各项指标表现都很差。相对角度看,这么差的表现实际都在市场预期之内,相比去年四季度也没有明显再变的更差(4Q24 已经很差了)。

照理来说并没有比预期差很多的业绩,为何公布后暴跌 8%?(盘前成交量很低,未必代表市场主力的反应)。海豚认为这可能是因为上周公司在没有明显利好的情况下,“莫名” 大涨了近 12%。当时我们就猜测可能有资金是在提前压注,看好业绩(可能因为京东和阿里的表现都不错)。但实际并没有超预期的惊喜表现,因此吐回了提前押注的涨幅。$唯品会(VIPS.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论