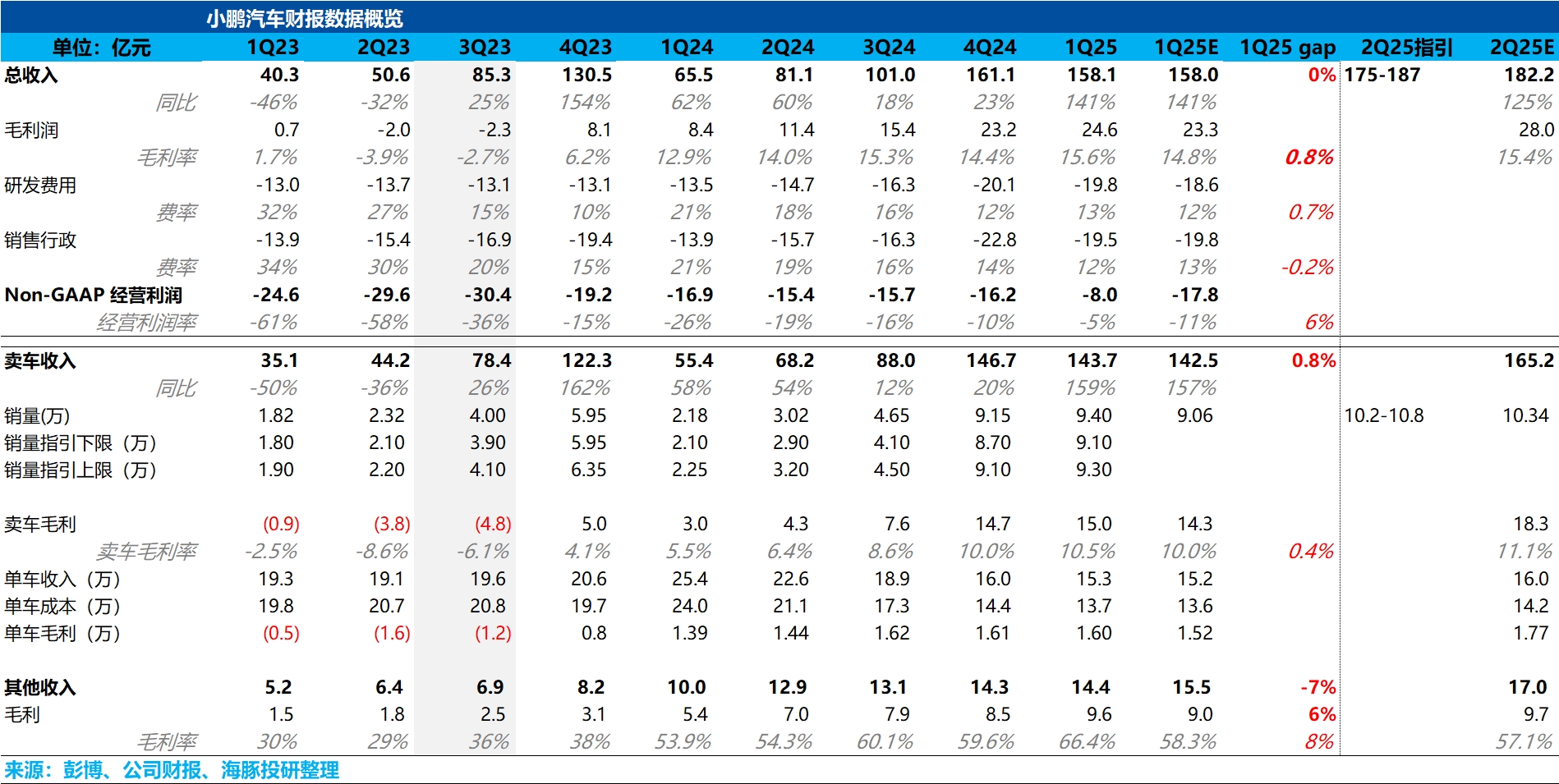

小鹏汽车 1Q25 火线解读:整体来看,小鹏此次业绩表现还可以,收入基本和市场预期持平,毛利率略超预期,主要卖车收入和其他业务收入毛利率上表现都还不错。

拆分到最重要的汽车业务来看,因为管理层之前给过指引,说一季度汽车业务毛利率会呈现环比改善趋势,且能站上双位数。虽然单价因为车型结构下沉在下滑,但受益于规模效应拉动,最终本季度实际卖车毛利率走的确实如指引般略超预期。

在下季度指引方面,销量指引 10.2-10.8 万辆,隐含 5/6 月平均月销 3.35 万-3.65 万辆,相比 4 月销量 3.5 万辆基本无变化,也在市场预期之内。主要还是由于改款 G6/G9/X9 订单量表现相对一般(目前周订单 7000 辆左右,但表现平平的周订单已经把股价砸下去过了),而在二季度即将上市且交付的新车上,也只有 Mona M03 智驾版本,所以准确来说,小鹏大新车周期要等到三季度才能开启,二季度这个销量指引也在预期之中。

但在收入隐含的单价指引上,确实也在边际向上的趋势,收入指引隐含的单价预期在 15.8 万元,环比提高 0.5 万元,基本符合预期。但整体而言,小鹏走过二季度的相对平淡期(但仍然也在边际改善),走到三季度及之后的大产品周期,还是非常具备继续再向上的潜力。$小鹏汽车(XPEV.US) $小鹏集团-W(09868.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论