百度 1Q25 火线解读:一季度业绩整体上算是小超预期(云、用户数),简单来说,DeepSeek 帮了大忙!

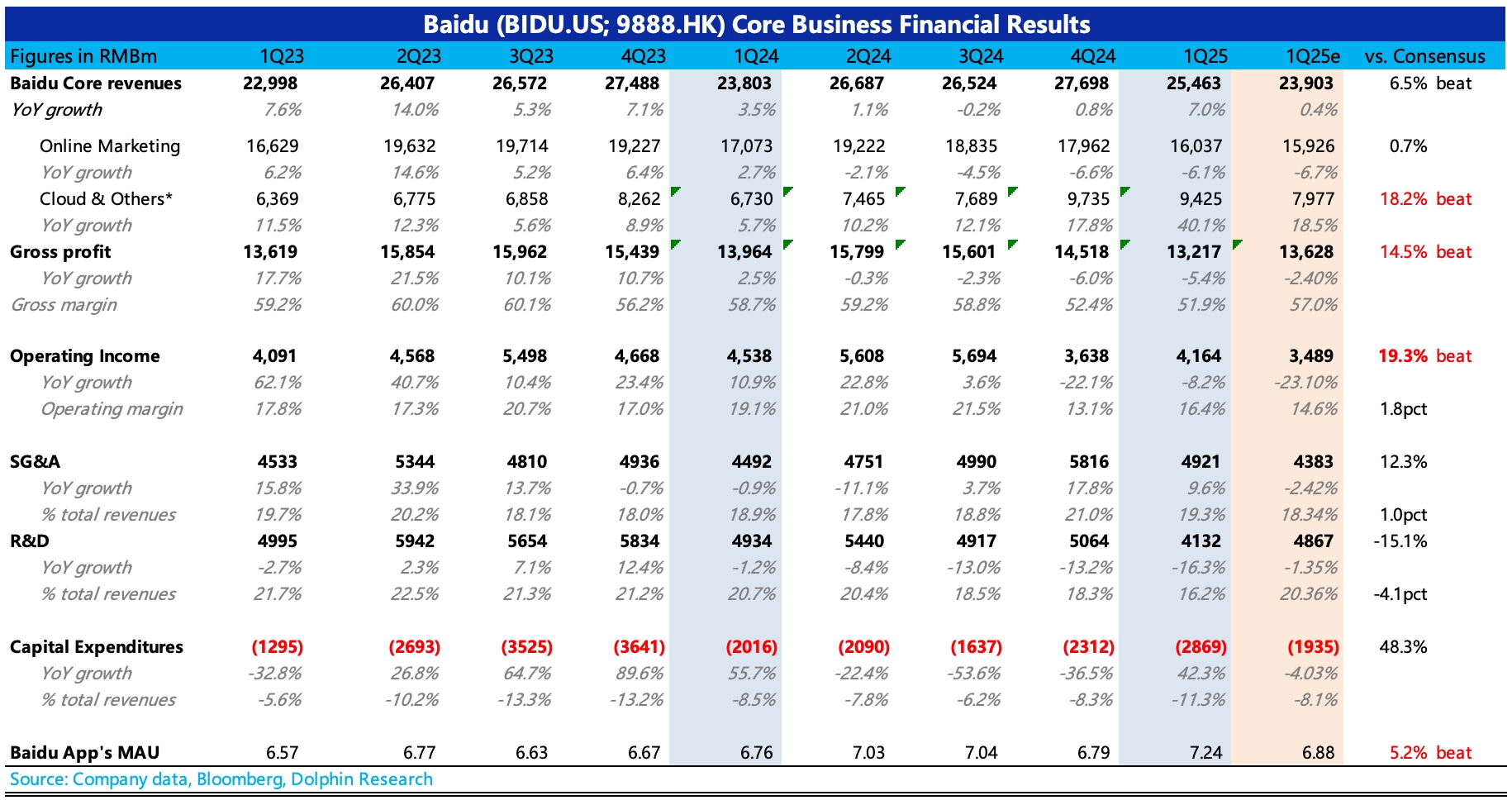

1、主要亮眼在智慧云。年初 DeepSeek 火了之后,百度云迅速引入,不仅提供了全网最低的算力价格,并且还先免费大放送一周。这使得智慧云一季度增速直接飙到了 42%,远高于机构预期的增长 25%。

2、广告收入继续承压,但鉴于一季度其实宏观并没有年初想的那么差,部分机构后续对广告收入稍微积极了一些(高于 bbg 一致预期),因此实际并不算好。

3、得益于 DeepSeek 满血版上线,手百的用户规模(月活)拉动很明显,环比净增了 4500 万,这简直是久旱逢甘霖。但这部分回流的用户,恐怕粘性大多在 AI 搜索页面,传统的广告模式难以直接受益。

4、毛利率因业务结构变化,顺势下滑 7pct。不过经营费用上,除了销售费用有推广需求同比增加外,研发费用加速下滑。这恐怕还是得益于 AI 对内部研发的提效,也就是对基础研发人员的替代。因此最终经营利润率相较毛利率下滑幅度有所收缩。从业务角度,我们也通过简单拆分,估算出智慧云、智能硬件以及萝卜快跑等其他业务的整体减亏效果存在改善。

详细点评将稍晚在社区先发布,建议电话会关注重点:1)云增速中,Deepseek 的贡献有多少及持续性,云业务的利润率情况;2)AI 搜索商业化怎么逐步开展,公司的阶段目标等。$百度(BIDU.US) $百度-SW(09888.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论