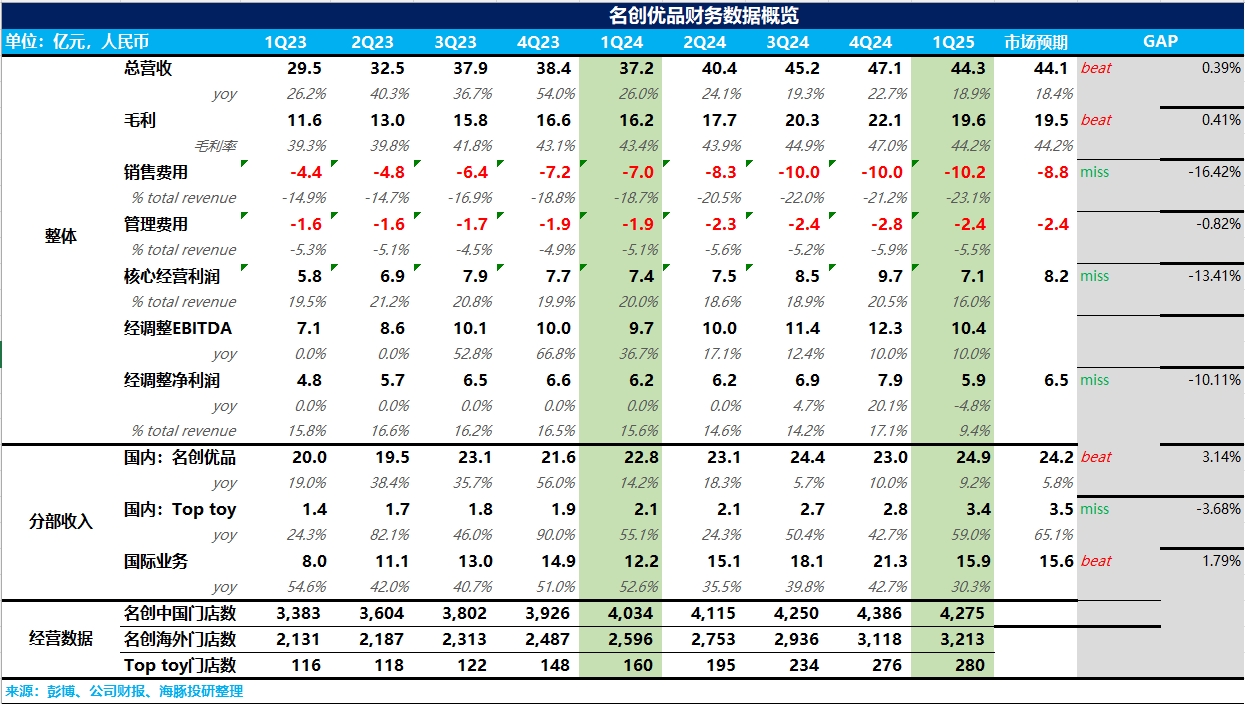

名创优品 1Q25 火线速读:一季度营收端虽然整体符合预期,但最大的问题在于由于 IP 授权费用投入的加大以及海外直营店租金费用的大幅上涨,营销费用率上涨较多,导致核心经营利润不及预期。此外,在公司 “关小店,开大店” 的思路下,这个季度国内总的门店数量开始下降。

1、营收符合预期:在国内新开门店数量明显放缓以及部分低效小店关闭后,国内整体营收增速并没有掉太多,至少说明名创从去年开始最核心的 “大店战略” 还是比较有成效的,核心驱动还是在于国内单店店效的提升。而海外在去年高速开店的基础上,增速却从去年 40%+ 掉到了 30%,不及海豚君的预期。

2、总门店数量开始下降:从开店上看,名创一季度在国内关停了大量低线城市低店效的门店使得总门店数量开始下滑,而海外门店数量仍持续增长,占比从 41% 提升至 43%,但整体速度在贸易战影响下也有所放缓。从同店增速角度,国内降幅从上个季度双位数收窄至中个位数,海外根据海豚君测算,单店营收较去年同期基本没增长。

3、核心经营利润不及预期:毛利率稳定,但由于 IP 授权费用投入的加大以及海外直营店租金费用的大幅上涨,营销费用率上涨较多,导致核心经营利润不及预期。$名创优品(MNSO.US) $名创优品(09896.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论