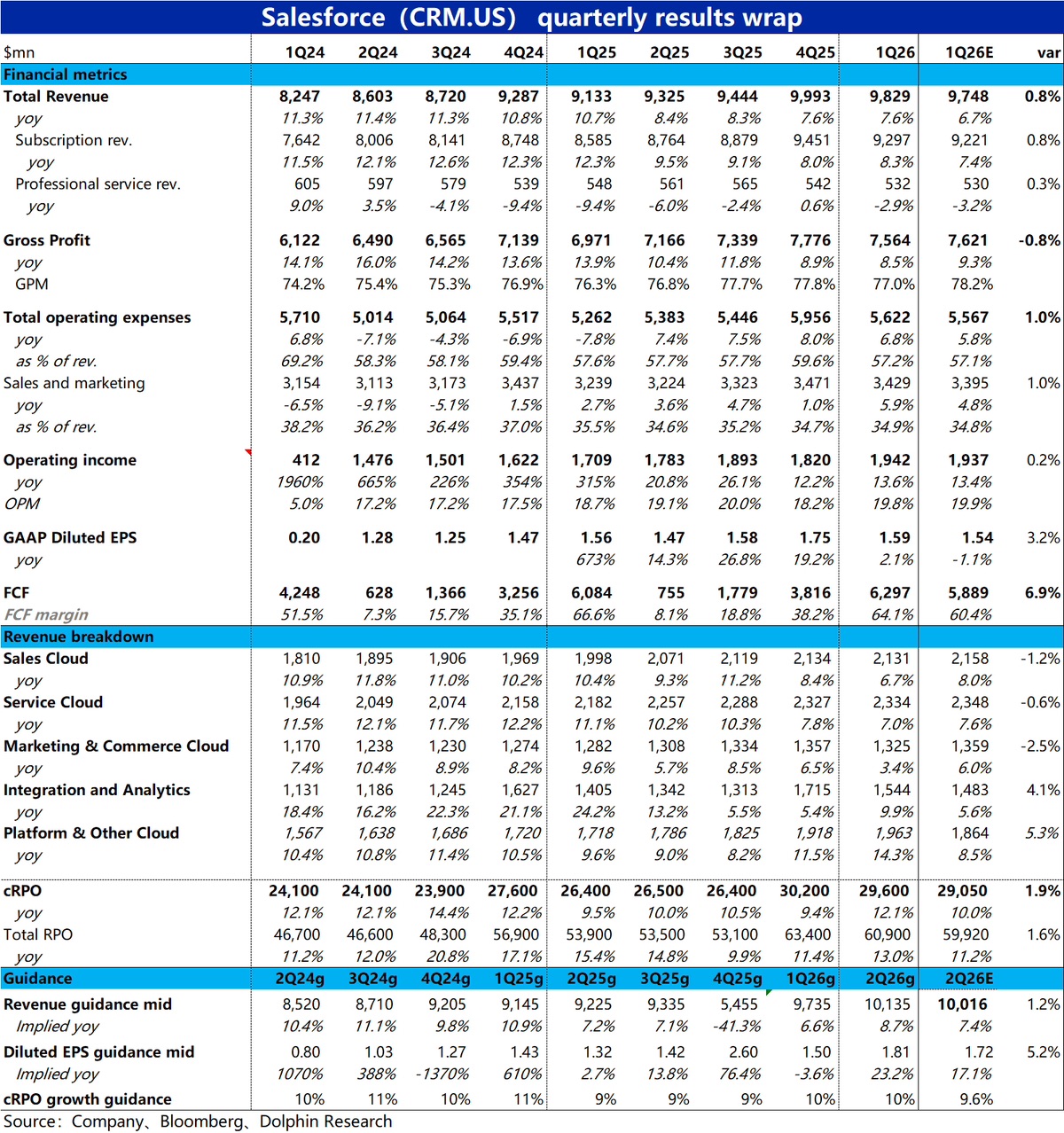

Salesforce 1QF26 火线速读:大体来看公司本季的表现属于平稳的不错,各主要指标都稍好于预期。其中利润端(以自由现金流为主要指标)相对比增长端超预期幅度更大。

进一步看,5 大细分板块上,Sales、Service、Marketing 三大传统云的营收增长实际低于预期。反映了欧美企业在传统 IT 支出并不景气,和市场调研的情况一致。

主要是两个相对更高新、也与 AI 和 Agentforce 更相关的平台云和数据分析板块增长强劲。体现出在整体 IT 预算并未明确增长的情况下,在 AI 和非 AI 支出间优先前者的取舍,也暗示了 Agentforce 的渗透率可能有提升。

利润上,本季 GAAP/Non-gaap 口径下的经营利润和净利润实际都与预期差异并不大。因此现金流超预期可能主要是应收/应付等经营性资产变动的利好所致。

对下季的指引也比预期稍好,隐含剔汇率影响的增速相比本季大体持平,而市场预期的是略微放缓。因此也小幅上调了对 26 全年的收入增长预期,但维持了经营利润率和现金流指引不变,暗示公司今年在支出上会相对更积极些。$赛富时(CRM.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论