蔚来 1Q25 火线速读:整体来看,蔚来此次业绩再次 miss 市场预期,但仍在海豚君的意料之中。而相比烂透了的一季度业绩本身,市场会更关注二季度指引上能否呈现边际改善趋势,尤其在 Nio 主品牌主销 5566 车型改款完成,萤火虫 4 月也开始正式交付和爬坡的情况下。

先说此次一季度业绩:

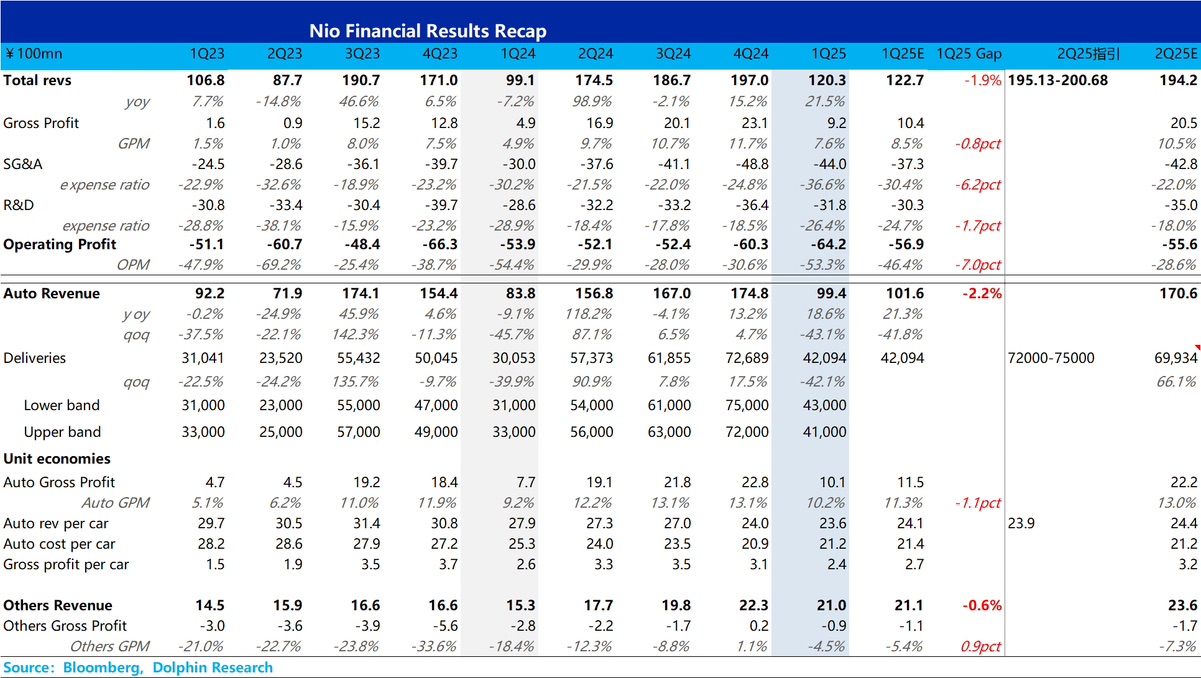

单车收入环比下滑是因为对老款库存车折扣加大 +L6 占比环比提升的车型结构负面拖累,海豚据认为市场预期的本季度单车收入环比持平本身就不合理。

而从卖车毛利率来说,蔚来之前其实也已经沟通过本季度卖车毛利率 10% 左右(4Q24 业绩会之后),主要由于单价下滑,再加上销量本季度环比下滑 42%,单车摊折成本上升。

而销管费用方面,上季度业绩会中也提到一季度调整还没有那么快,二季度会开始见效,所以本次业绩的经营利润和市场预期差有 7 亿(6 亿因为销管费用还没有调整过来,1 亿由于汽车毛利率 miss),都还算合理,主要由于股价已经打到比较低的水平。

所以重点看一下二季度指引,二季度销量 7.2-7.5 万辆,相当于 6 月销量 2.5-2.8 万辆(4 月和 5 月销量都在 2.3 万辆),边际继续改善,是个不错的短期利好,而在收入指引方面,虽然隐含的卖车单价大概 23.9 万,不及市场预期 24.4 万,但考虑到低价的萤火虫占比开始提高,也不是大问题,毕竟在这个节点对蔚来最重要的仍然是销量,有销量就有活下去的希望,蔚来二季度边际改善的确定性很强,可以关注一下短期的交易机会。$蔚来(NIO.US)$蔚来-SW(09866.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论