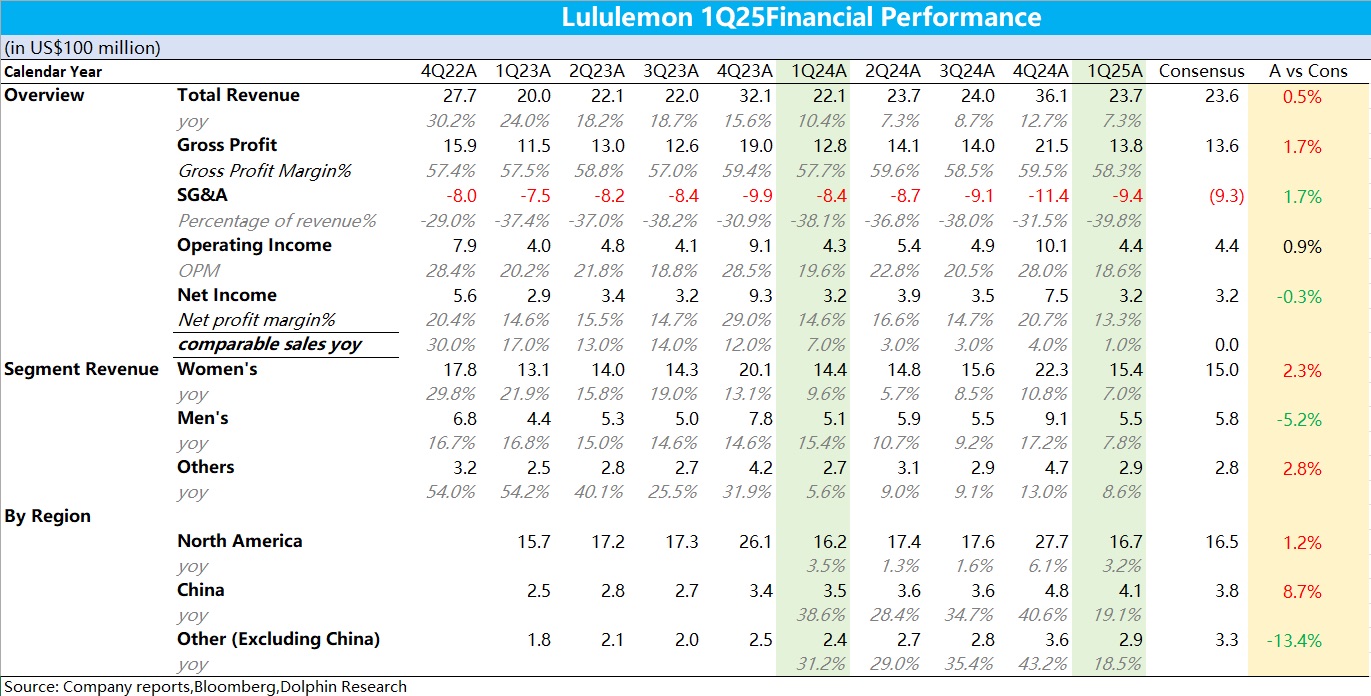

Lululemon1Q25 火线速读:由于上个季度公司给出的指引本来就低,因此 LULU 这个季度的业绩收入端勉强达标,接近公司的指引上限,但费用投放上有所提升,使得利润端没达到市场预期。从市场的反应看,盘后暴跌 22% 最大的问题还是在于 LULU 成长性受损,进入低速增长期后所面临的估值下修。

1)营收端,分品类看,女装业务刚刚达标,和整体收入增速相近,而男装作为 LULU 大力发展的第二增长曲线,占比本来就低,但营收端仅增长了 8%(比女装高了 1%)显然是不及预期的,这还是在公司扬言大力发展男装业务,投入资源的基础上。从地区上看,无论是大本营北美、还是中国都如期降速,从预期差的角度看,除了中国以外的其他地区由于公司放缓了拓张步伐,叠加宏观环境压力,增速不及市场预期。

2)毛利率上,由于美国加征的关税从 4 月开始生效,不影响一季度业绩,LULU 通过产品结构的优化,毛利率同比小幅提升 1%。费用投放上,海豚君推测 LULU 国际业务的扩张,前置投入费用加大,导致三费占比提升到近 40%,这也使得无论是核心经营利润还是净利润都不及预期。$露露乐蒙(LULU.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论