鲍威尔之后,美股下一个新高靠什么?

大家好,我是海豚君!

上周策略周报中,海豚君刚说了鲍威尔不当救星,美股短期向上压力比较大,结果市场当前的主要矛盾点——鲍威尔转眼就在国会听证会上松了口,结果全球股市上周都在涨。

今年开年,随着美国例外主义信念的破除,有些人喊出了 “一鲸落,万物生”——美国一个市场下行、美元回落过程中,非美资金各回各家,带动其他市场资产纷纷回升。

但上半年结束,虽然美股不再一枝独秀,但显然美股这一鲸也没有落下,而是又走出了新高。而接下来的问题是,现在美国例外主义不再,市场也已经定价了降息,还有什么是让美股进一步上涨的?

一、降息 or 不降息?当下市场的关键矛盾

美国例外主义不再、关税谈判利好定价充分,美债发售距离不远的情况下,经济基本面已经变得至关重要,而回归基本面的一个核心矛盾点,已经非常突出——美联储到底降不降息。为什么说这个问题很重要?

特朗普政府不搞拜登经济学那套政府上杠杆、大干快上搞项目的经济增路数。从结果上来看:

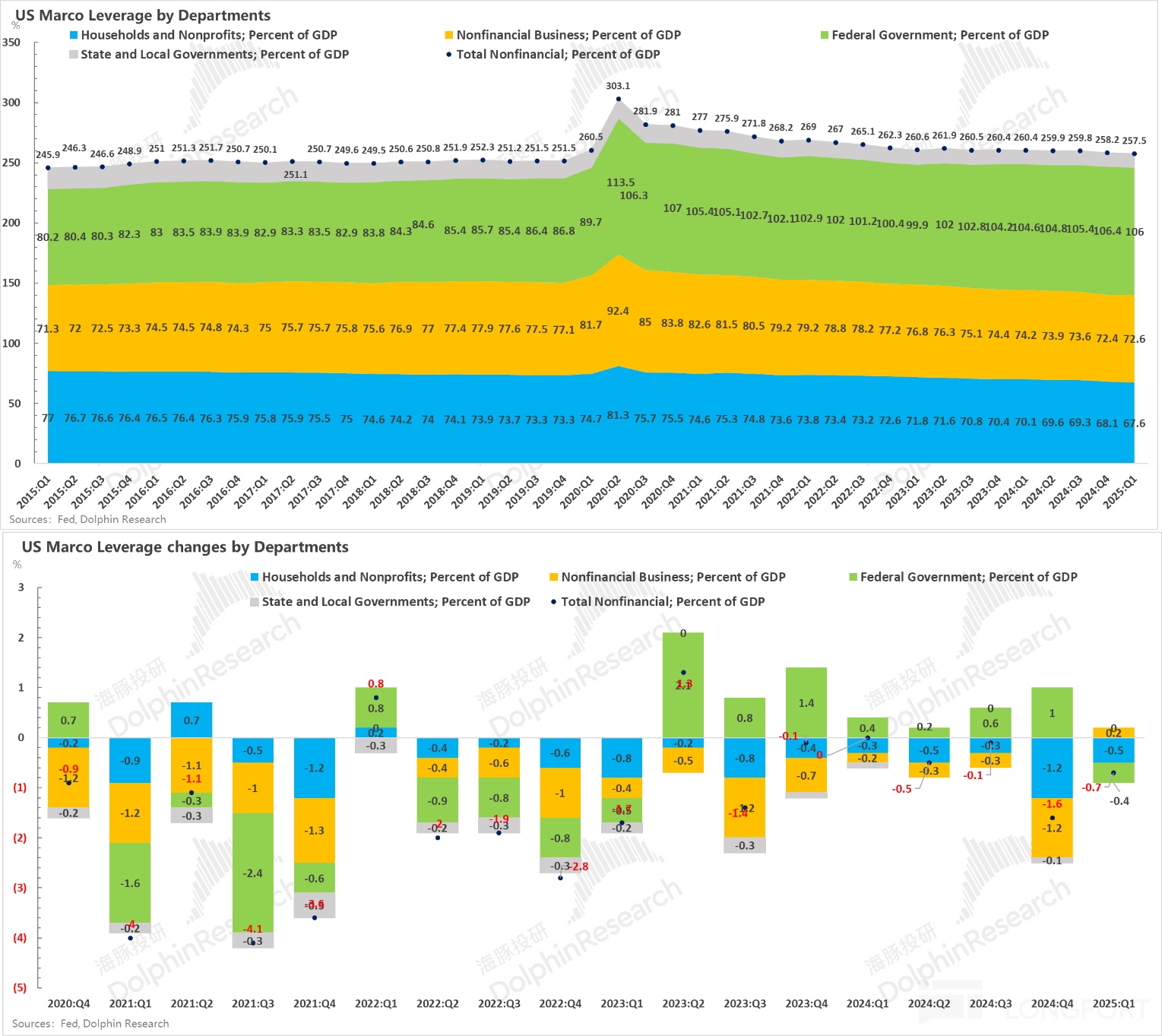

a. 他上任之后的 2025 年一季度就终结了联邦政府连续七个季度加杠杆的操作,一季度美国联邦政府的杠杆率终于降下来了;

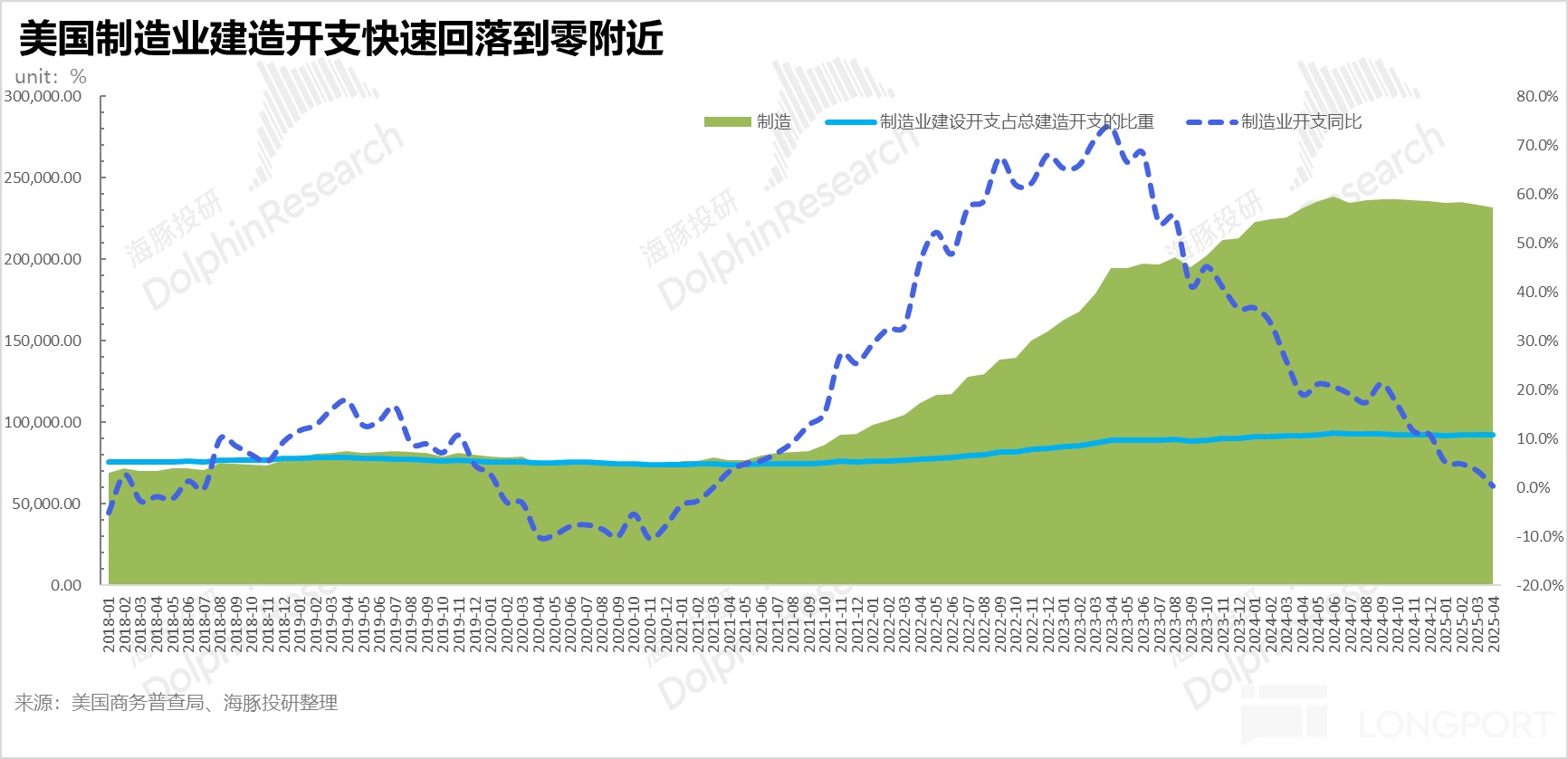

b. 拜登经济学下,靠产业刺激法案出现的制造业建造支出(制造业产能建设)也达峰,最近半年基本持续走在下坡路上。

这样,美国的经济增长现在出现一个严肃的问题:政府加杠杆结束了,剩下经济增长靠哪个部门站出来加杠杆?

而剩下的经济主体,无论是企业加杠杆,还是居民加杠杆,不像联邦政府可以无视利率去卖国债,都是民间的私人行为,需要为自己的决策负责,要看市场利率水平和对应的资产长期回报预期。

首先居民而言,当前房贷的利率水平导致月供占收入比重太高了,不降息买房是一件压力很大的事情。居民不太可能在这种情况下加杠杆。

企业角度:一季度来看,只有非金融企业还在小幅加杠杆,但要他们持续加,或者以更大的力度去加杠杆,其实政策角度能做就是息税两件事。减税对应的就是《大漂亮法案》,而降息要看美联储的决策。

目前特朗普的经济政策已经很清晰了:对外加关税、对内减税、降息,继续壮大美债规模,用时间来换空间,用市场因子(利率和税率)来引导企业恢复制造业投资。

目前,关键一环卡在了鲍威尔的利率政策上,4.33% 的短期无风险联邦基金利率,市场主体很难真正意义上去加杠杆。

二、居民消费很差,鲍威尔终于松口了

6 月 18 日议息会议上还很坚定的美元 “信用” 守门员鲍威尔,在上周的国会听证会上难得松了口,对待降息的口吻语调明显转弱。

听证会上,海豚君总结下来,主要传递了以下几个新的关键信息:

a. 如无关税政策变化,当下美国的经济数据表现,美联储应该已经降息;

b.当前就业市场表现稳健,失业率良好。美联储有底气选择当下不降息,而是观察关税到底影响如何。

c. 关税对物价到底有没有影响,可以通过接下来 6、7 月份的经济数据来观察。(PS: 如果影响不大,那就等于长了个教训,接下来就降息了);

d. 6 月 18 日的议息会议的经济展望,反映的是,多数委员认为关税对物价还会有影响。

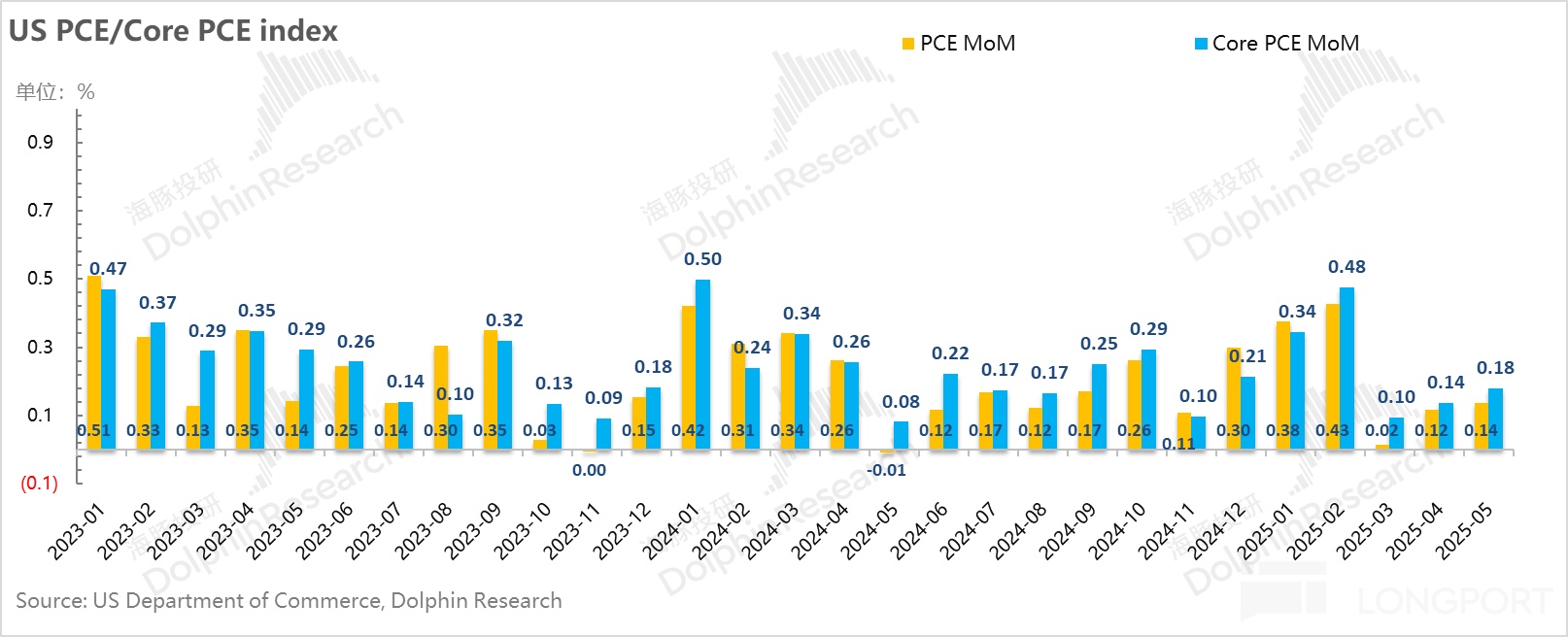

但这个措辞的转变,有一个非常关键的信息——听证会刚过美国 5 月居民消费数据出炉,数据非常差:

5 月在 GDP 构成中占比 70% 以上的居民消费支出环比负增长了 0.28%,是一年多一年的最差环比负增长。

从月环比趋势来看,关税政策影响明显非常大,4 月 2 日解放日前,因为提前囤货,3 月份居民消费支出环增爆棚,接着 4 月份基本就停滞了,5 月份更是环比负增长近 0.3%。

从分项来看,耐用品消费下滑明显,但关键是一直坚挺、和关税关系不大的服务消费也转为负增长了。这里面已经明确了,即使没有关税影响,居民消费也再转弱的信息。

从目前的节奏来看:关税收入已经进账,但进口商提前囤货 + 居民提前购买,加关税之后的商品流通并不算多,目前 5 月份的物价中只有数码 3C 产品有一点关税带来的物价的影响,不足以撼动整体物价的盘子。

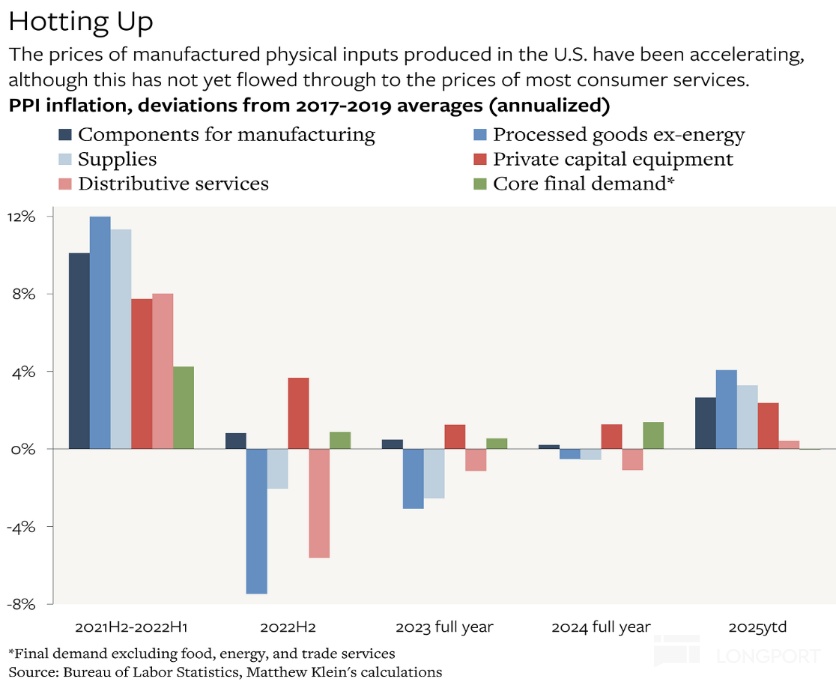

那么,接下来要思考的问题很重要,关税是否真会影响到物价,并持续产生影响吗?从目前数据来看,PPI 一些核心项目已有上窜的趋势,只是目前还没有走到消费者物价当中。

而从美联储更为关心的核心 PCE 来看,最近三个月其实是在边际走高的,虽然 5 月环比是 0.18%,本身不算高,但如果趋势持续走高,那并不支持美联储 9 月就降息的决策。

整体上,海豚君还是倾向于认为,美联储目前处在进退两难的位置上,不降息,企业和居民很那加杠杆,而降息了,如果物价刹不住再折返,压通胀会更加困难。

三、7 月初进入关税谈判集中截止期

但现在市场已经把 9 月降息预期打了进去,等于是并没有给自己留太多安全空间。而剩下的,市场要进一步上涨,可能还有什么因素?

除了马上要进入的财报季基本面验证期,宏观上不能忽视一个因素是美国与各个国家的关税谈判:

7 月 8 日,美国对 57 个国家的互惠关税 90 天暂停期会结束,新协议如果没有达成,关税税率会从 0% 跳升到 20%。在这种谈判的关键节点上,特朗普又玩极限施压,喊话不需延期,如未达成,会直接通知新税率。

关键国家上,美国与欧洲的谈判是 7 月 9 日前需达成协议,不然会征 50% 的高关税;中美 8 月 11 日还要就暂停的 24% 对等关税达成新协议,不然 24% 的关税还会恢复;日本需要观察 7 月 20 日日本议会选举前达成贸易协议。

整体上这周末下周初会进入密集的谈判截止日,届时可能还会有很多博弈,目前对关税的定价已经逐步在整体 10%-15% 的乐观方向预期,需要注意风险。

四、组合收益

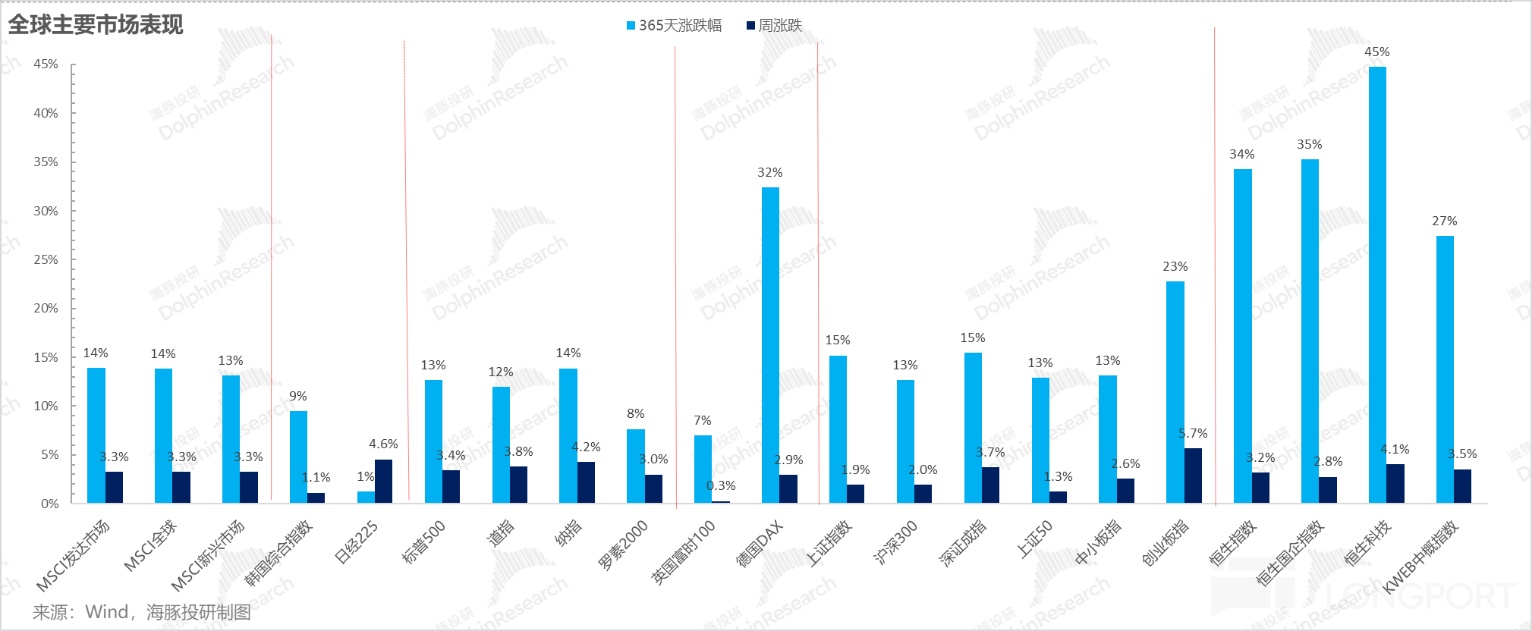

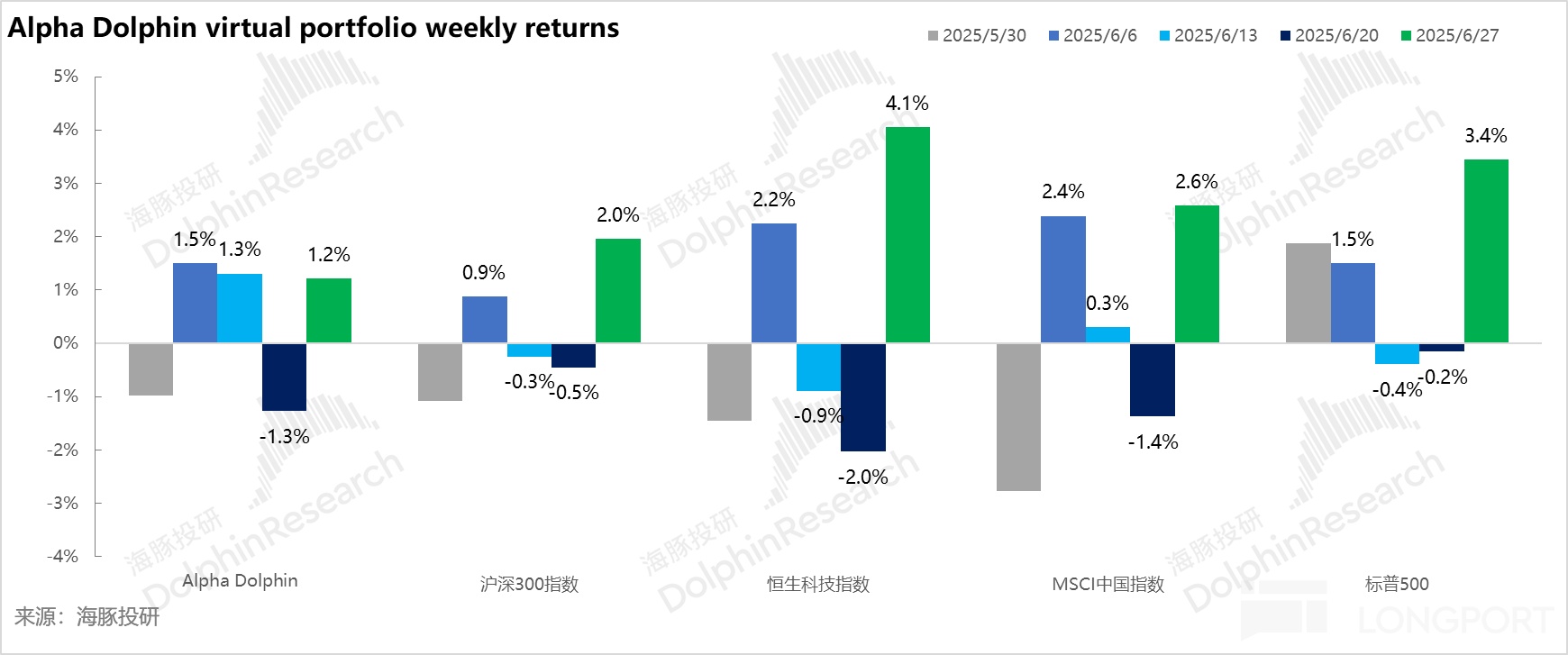

上周海豚投研的虚拟组合 Alpha Dolphin 未调仓,当周上行 1.2%,跑输了观测市场——标普 500(+3.4%)和沪深 300(+2%)、MSCI 中国(+2.6%)与恒生科技(+4.1%)。

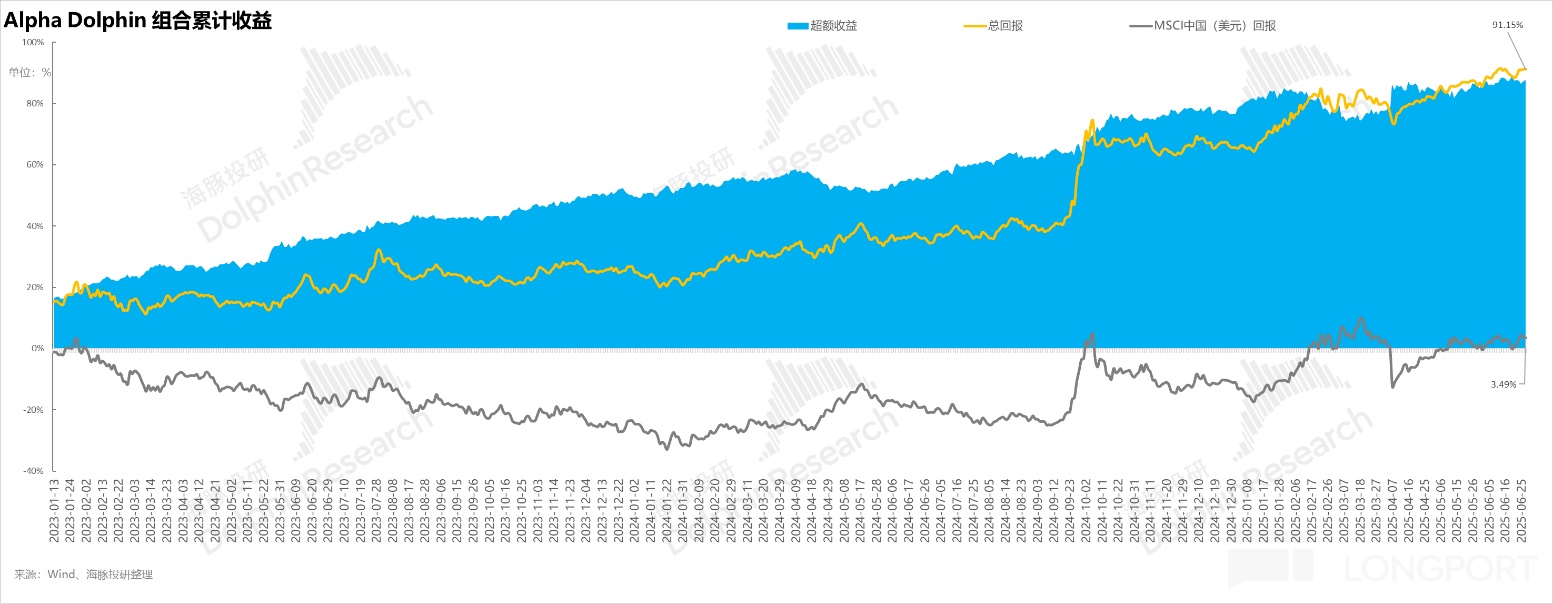

自组合开始测试(2022 年 3 月 25 日)到上周末,组合绝对收益是 91.1%,与 MSCI 中国相比的超额收益是 87.7%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,截至上周末超过了 1.95 亿美金。

五、个股盈亏贡献

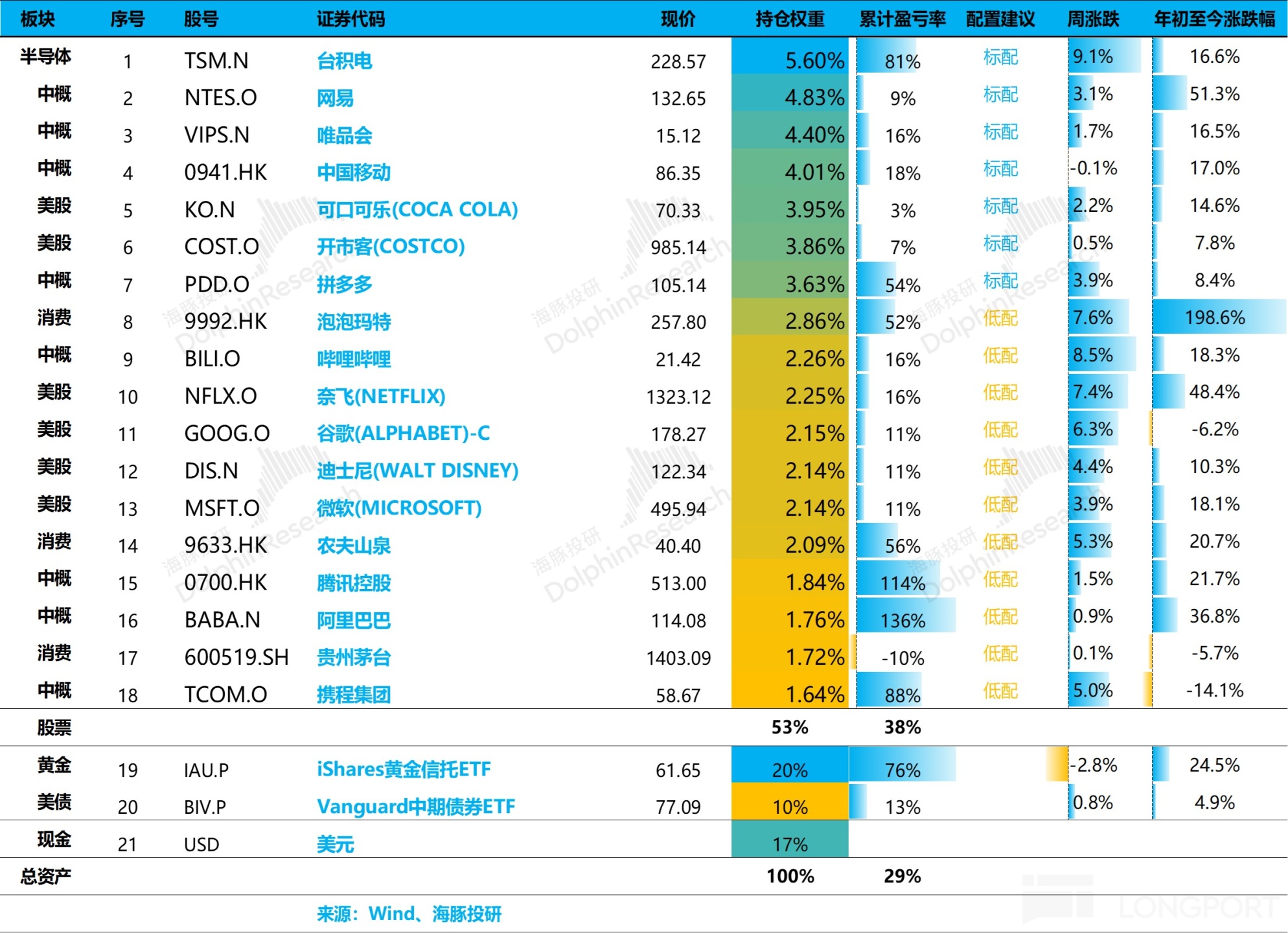

上周 Alpha Dolphin 组合表现跑输美股指数,主要是因黄金仓位回调,同时权益仓位不够; 具体涨跌幅较大的个股,海豚君解释如下:

六、资产组合分布

Alpha Dolphin 虚拟组合共计持仓 18 只个股与权益型 ETF,其中标配 7 只,其余低配。股权之外资产主要分布在了黄金、美债和美元现金上,目前权益资产与黄金/美债/现金等防守资产之间大约 53:47。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

近期海豚投研组合周报的文章,请参考:

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。