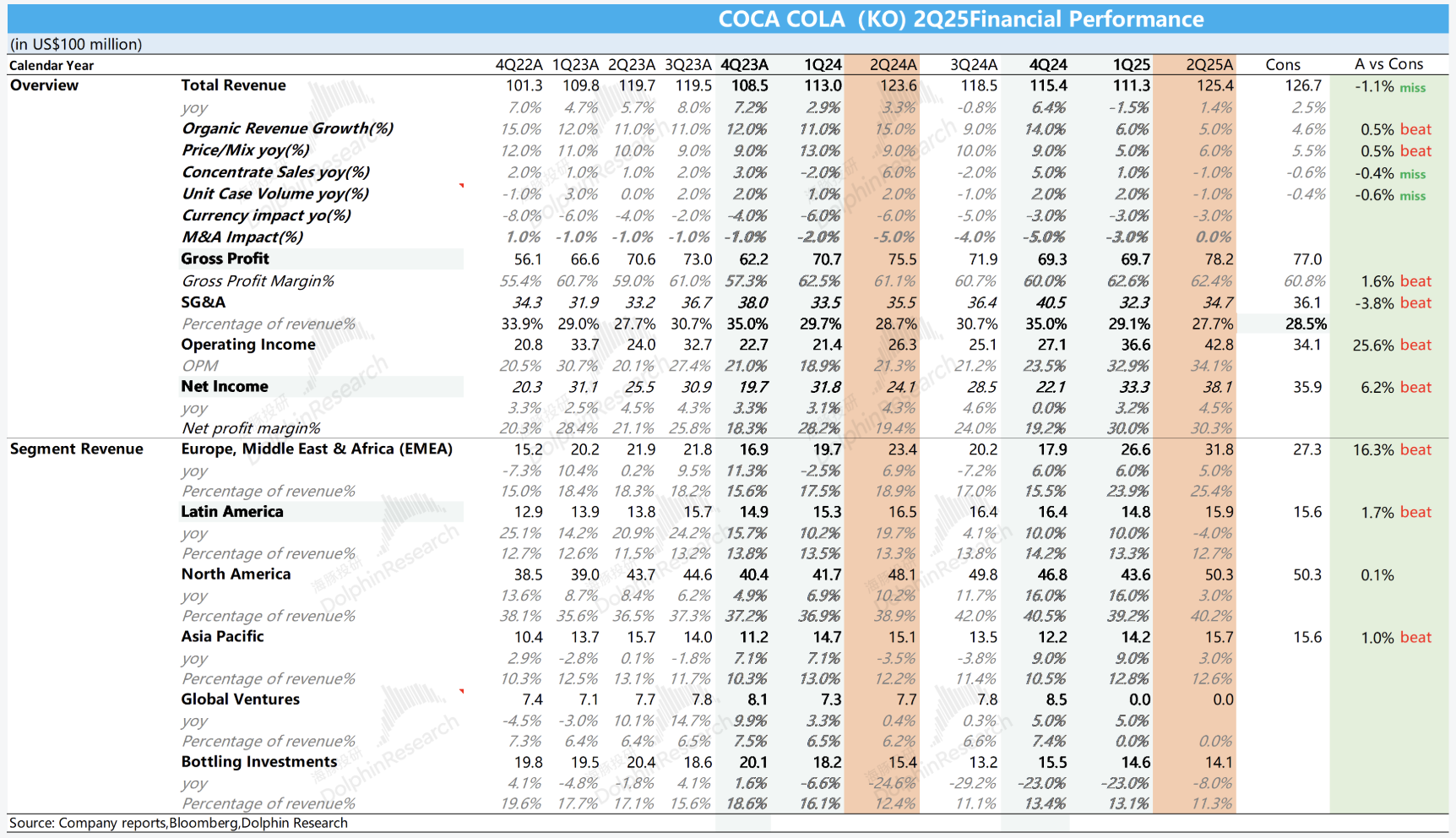

可口可乐 2Q25 火线速读:公司财报整体还是非常稳健,唯一的瑕疵在于营收上小幅不及市场预期,但公司通过持续降本增效、优化产品组合,最终利润上看无论是毛利润还是核心经营利润均超出市场一致预期。

其中 Q2 公司内生营收同比增长 5%,刚刚达到公司上个季度的指引下限。

拆分来看:浓缩液销量&价格分别贡献-1% 和 6%,其中销量出现负增长最核心的原因还是在于去年同期基数较高(北美&拉美地区销量高增带动公司整体内生增长 15%,为 3 年内最高水平),高基数效应导致销量端小幅不及市场预期,而价格端在高单价产品(包括零糖、功能性健康饮品等)占比提升的情况下超出市场预期,此外,外汇逆风的影响没有进一步扩大。

毛利率上,虽然可口可乐的核心原料(玉米糖浆、铝、PET 切片)价格仍然维持高位,但得益于公司强大的品牌力,通过直接提价、提升健康&高端产品占比等方式将成本端的压力顺利传导至瓶装商&下游消费者,毛利率同比提升 1.3pct,达到 62.6%。

费用端,得益于公司不断将 AI 运用到日常的经营(包括不同市场的定价决策&制作营销广告等)以及瓶装业务在全球范围内的持续剥离,费用率下降至 27.7%,为 3 年内最低水平,核心经营利润也超出市场一致预期。

指引上,公司对全年指引保持不变。

更多详细信息,欢迎继续关注海豚君对公司的具体点评和电话会内容。$可口可乐(KO.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论