涨业绩不涨股价,美股是风险还是机会?

大家好,我是海豚君!

海豚君在之前的《策略周报》中有说过,当下特朗普的《大漂亮法案》和后续美联储主席任满换人,基本确认了明年宽财政 + 宽货币的双重宽松政策的前景,加上全球贸易关税进展基本顺利,美股已提前开始庆祝明年的大好前景。

但美股高位徘徊之际,对于今年下半年而言,还要面临三重考验——基本面、美联储降息和美债发行节奏。本周,海豚君就围绕这三点,来看一下最新的进展:

一、基本面:定价过饱和,尖子生最多保股价不跌

先说微观层面的个股财报季:从第一个发财报的公司奈飞开始,海豚君预感到奈飞恐怕是这个财报季多数互联网公司的翻版——收入展望上调是预期内的(美元贬值带来的业绩上调不算利好),而利润指引稍有瑕疵就会导致股价下泄。而事实上也大体如此:

特斯拉当期业绩相比低迷的预期是要好的、谷歌的广告/云业务都是亮眼的、可口可乐剔汇率的有机增长和利润也都很出色。但业绩后的股价表现都相当一般。

其他海豚君没有覆盖的公司,比如软件股中的 SAP 业绩拉胯,带动整个板块大跌;汽车半导体的恩智浦业绩差,也导致整个板块一起调整。

而所谓 “过硬” 的财报答卷,目前看大多也只是保住股价不跌,而差的业绩直接就是 10% 百分点上下的下泄。多数时间,资金都是在找财报各个角落的瑕疵,借机下泄。

本质上,这是因为市场定价已过于饱满,个股如果做不到一个大幅度超预期来拉高长期展望,那么面临的高概率方向就是高位盘桓或者股价回落。

财报季走到目前来说,广告行业所体现的宏观经济也算稳定,与宏观数据基本互相验证——6 月美国社零经过两个月的疲软之后也开始恢复。

从基本面上来看,无论是宏观的还是微观的,整体风险并不大。而问题的问题,显然是在定价上,市场对股价定价过于饱满,进一步向上过于困难。

二、降息和发债抽水,到底哪个先到?

在基本面基本稳健的情况下,当下能改变美股走向的主要是两股势力——降息预期到底如何?发债抽水力度如何?这两个一个有助于股市进一步上涨,一个短期发债时会吸食流动性,但实际效果是宽财政的话,资金投入实体经济最终还是会引动资产泡沫。

其影响的主要是投资节奏的判断:短期是锁盈,还是等待降息超预期,资产进一步上拉?但无论如何,如果把目光放到明年来看的话,宽财政和松货币下,美股仍然是乐观的前景。

a. 大批斗,鲍威尔能撑得住吗?

从特朗普、到贝森特、再到一个个议员,施压降息的政客越来越多,门道也开始五花八门:从威胁罢免,到 FED 大楼翻修腐败,指责鲍威尔做伪证,再到 “重置” 金融监管体系,指责美联储一堆 PhD 纸上谈兵。

从鲍威尔目前的表态来看,屈从压力的概率较小。但鲍威尔距离明年主席任期结束也就 10 个月时间,且 72 岁高龄本也已到了退休年限,在主动辞职和死扛之间的矛盾,最多也就是对 “晚节” 的坚持。

而从当前基本面上来说,剔居住成本的核心物价已经开始底部回升的情况下,7 月不降息的求稳做法是最为稳妥的。

因此本周马上要开的议息会议,关键也不是看 7 月的决议,而是看鲍威尔对目前经济状态的判断,口吻的变化,以及对特朗普极限施压的表态会有不会变化。有没有可能鲍威尔的态度松动(概率较小),后续会酝酿更大更快幅度的降息。

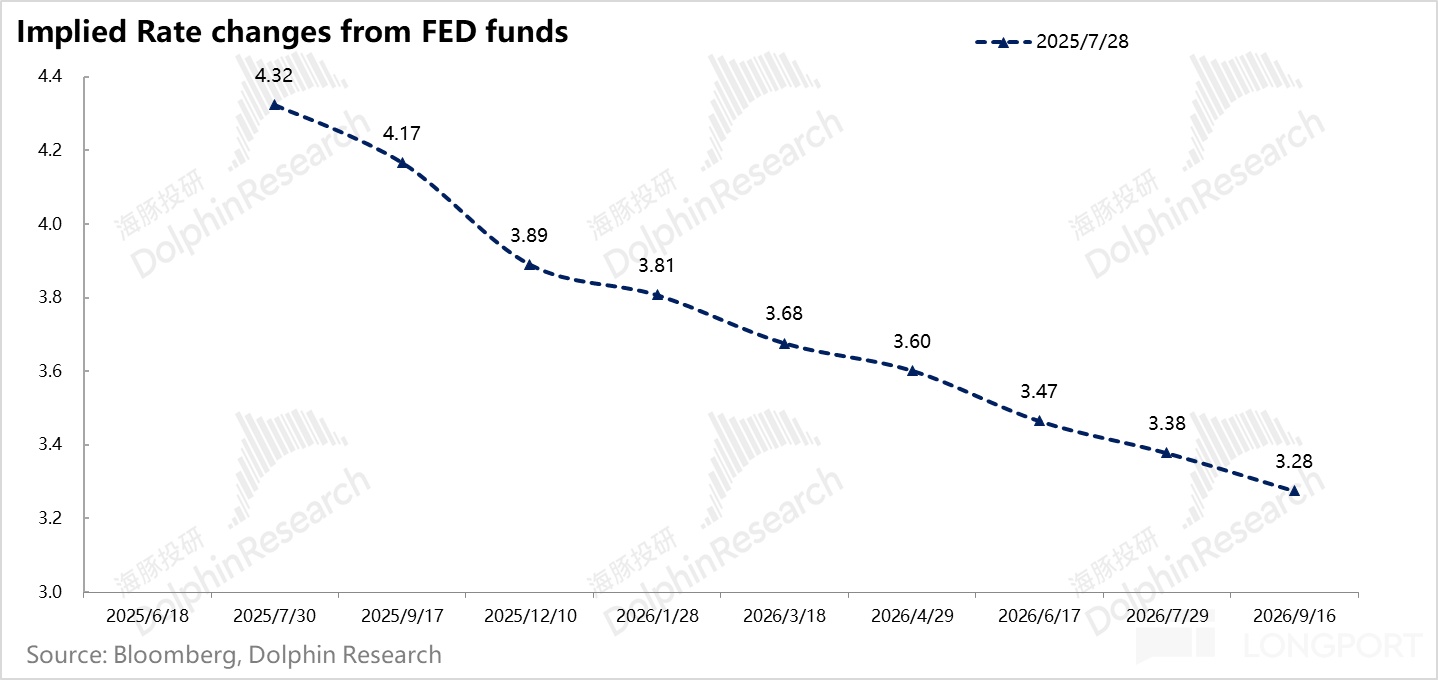

b. 现在市场到底预期了多少的降息?

从美联储期货基金的定价来看,2025 年的降息预期基本与美联储的指引一致——3.89%。但进入 2026 年后,市场就开始预期美联储的基准利率快速下行,到 2026 年底直通 3%。对比之下 6 月份美联储对此发布的指引是 3.6%。

可以看出,市场预期的是,2025 年还是鲍威尔话事的美联储,也就是没有定价鲍威尔会在 2025 年提前辞职。因此海豚君这里强调,需要观察鲍威尔的言辞,看能否顶住压力。如果鲍威尔提前辞任,对市场还是会有向上提振,等于市场要定价降息提前到来,且节奏加快。

但进入 2026 年,即使还没有到鲍威尔卸任,鲍威尔对利率的预期影响力下降,利率预期走向会实际受控于 “影子联储主席”。而等新联储主席上任之后,美国的基准利率就是一路南下,到年底直达 3%。

注意,但看结果,海豚君认为市场预期明显过于乐观,因为:

1、2026 年大漂亮法案的财政刺激效果会正式体现出来;

2、关税税率已结构性提高;

3、如果真再加一个 3% 的利率政策,放松的银行资本金监管,以及新美联储退出量化紧缩。

那么 2026 年可以预期的图景大概率是——通货膨胀,或者说通胀化债。

一个尤其有意思的地方是,从对鲍威尔的极限施压来看,特朗普的目标就是要平衡美国联邦政府的资产负债表,减少利息支付,而不考虑对美元信誉最后一个 “看门人”——美联储独立性的破坏。

而从过往情况来看,如果真出现一个完全听命于白宫的美联储,美元贬值、黄金、虚拟资产等替代美元储备功能的资产价值上升是大概率事件,当然这个过程中,股票也是膨胀型资产。

整体上,海豚君认为短期无论是鲍威尔辞职,且市场已经预期 2026 年温顺美联储一路降息的情况下,明年超预期降息的概率已经变小,除非鲍威尔本身口吻变软。因此,在市场已经交易了降息之后,要用降息故事进一步刺激股价上涨,有难度。

c. 但发债抽水,是确定性事件

现在 7 月已经走完,按照美国财政部 7 月 8 日文件,7 月底要把财政 TGA 账户补充到 5000 亿美金,9 月之前达到 8500 亿的合意水平。

但截止 7 月 21 号周,TGA 还是 3300 亿,也就是说从现在到 9 月底,TGA 的补充要从市场上抽掉 5200 亿美金;同时美国 2025 财年(截止 9 月 30 日),CBO 估算美国这一财年的赤字是 1.9 万亿,截止 6 月份 1.3 万亿,等于三季度美国联邦财政还会有 5000-6000 亿的赤字。

而到 9 月底,美国财政的净发债额,大致等于 TGA 补充额 + 新增赤字额,也就是1 万亿-1.1 万亿美金之间。或者说等到财报季基本结束后的 8、9 两个月,联邦财政基本要净抽水 1 万亿上下的市场资金。

而从超额流动性——美联储逆回购余额,目前的水平大约只能提供 2000 亿的资金,剩下的 8000 亿还是会从银行准备金中吸食,即使发行结构上以短期国库券(4‑周、6‑周、8‑周)为主,一两个月内大规模吸食银行准备金恐怕会引发本就高位的美股回调。

因此整体来说,基本面上由于股价过高,即使是好业绩,带动股价上升的难度也在提高;而美联储问题上,降息叙事能提供的向上支撑短期也相对有限;但更确定的是,未来 1、2 个月内,美债发债潮将至,抽水发生的话,美股向下调整风险较大。

当然,回调之后,面对 2026 年的通胀前景,美股,连同黄金、虚拟资产(尤其是美联储独立性受到挑战的情况下)一起,仍然是比较好的资产选择。

这里特别提醒一下,本周议息会议、非农就业数据,以及美国财政部的季度再融资计划表,非常重要,需要重点关注。

三、组合收益

上周海豚投研的虚拟组合 Alpha Dolphin 未调仓,当周上行 0.5%,跑输了对标市场指数——沪深 300(+1.7%)、恒生科技(+2.5%)、MSCI 中国(+2.8%),以及标普 500(+1.5%)。

自组合开始测试(2022 年 3 月 25 日)到上周末,组合绝对收益是 95.4%,与 MSCI 中国相比的超额收益是 85.5%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,截至上周末超过了 1.98 亿美金。

四、个股盈亏贡献

上周海豚君的虚拟组合 Alpha Dolphin 组合表现跑输市场指数,a.一部分是因仓位中部分必选消费股表现不佳,b.仓位集中在美股互联网资产,而财报季中互联网资产利好逻辑兑现,市场开始往轮动估值稍低的周期行业。

主要涨跌幅解释如下:

五、资产组合分布

Alpha Dolphin 虚拟组合共计持仓 18 只个股与权益型 ETF,其中标配 7 只,其余低配。股权之外资产主要分布在了黄金、美债和美元现金上,目前权益资产与黄金/美债/现金等防守资产之间大约 53:47。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

六、本周重点事件

从本周开始,美股财报季进入高峰期,也是验证海豚君前述判断又一个关键周,如果好业绩无法有力带动个股上行,那么高估值风险几乎确认,宏观预期和政策的变化就变得异常重要。

本周巨头如苹果、亚马逊、微软等除了观察本身的业绩,同样重要的也是看资本开支的调整情况,看会不会出现谷歌这种大额上调资本开支的情况。其他小巨头如 ARM、Spotify、Roblox,Robinhood 等同样要重点关注。

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

近期海豚投研组合周报的文章,请参考:

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。