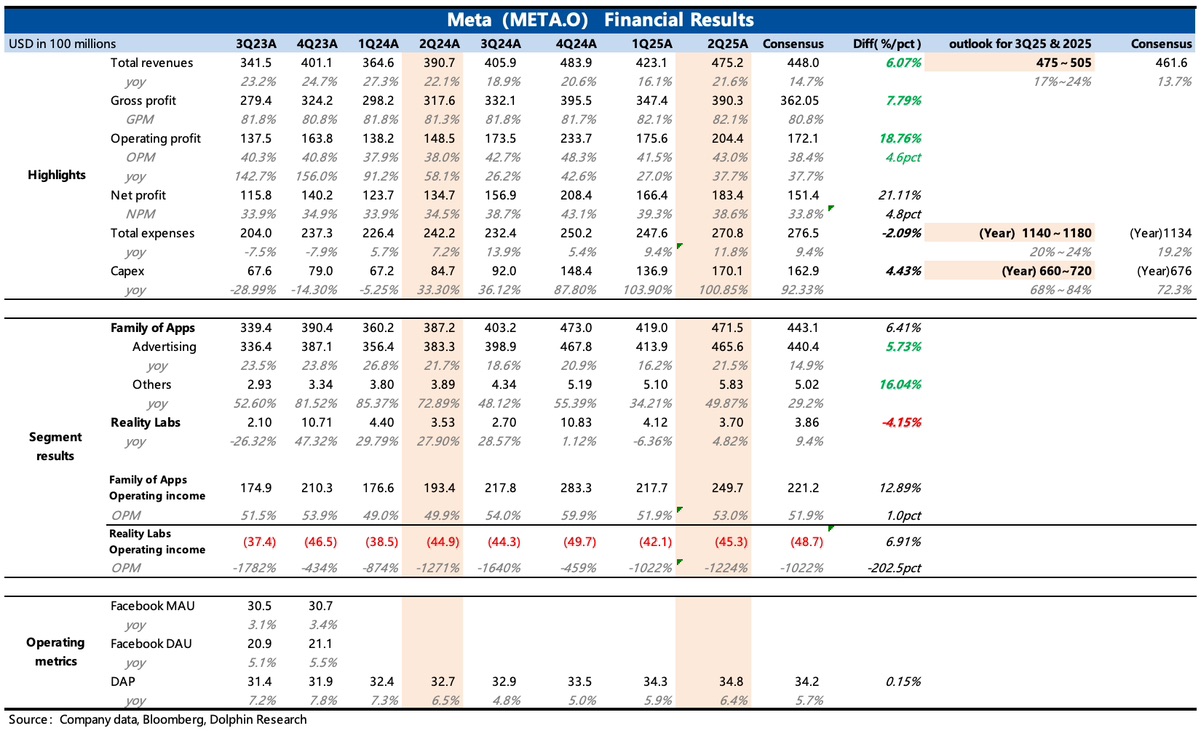

Meta 2Q25 财报火线速读:二季度业绩非常亮眼,重点在于收入超预期,总支出年度指引仅略微上调。这将大大消除近期市场因关税、欧盟反垄断诉讼、疯狂抢人才等因素的潜在影响,而对利润率承压的担忧。

1、广告收入增长 21.5%,显著超预期。广告商调研来看,不仅关税影响不大,Advantage+ 和 Reels 还在持续推动广告内生增长。

三季度虽然公司表示有欧盟反垄断诉讼的影响(要求撤销 “付费去广告” 的产品约束、限制 Marketplace 功能使用)总收入的增速预期在 17-24% 的高位(包含 1pct 的汇率顺风),

量价拆开来看,二季度广告展示量扩张有一定加速,隐含着 Reels 在用户端的进一步渗透。广告单价的增速略有放缓,可能有 Reels 低单价的影响,同时也显示出外部宏观环境、竞争格局都没有太多变化,对 Meta 仍然优势。

2、总运营支出在二季度和全年的预期上,都没市场预想得那么高。二季度以来,尤其是寄予厚望的 Llama 4 表现逊色之后,扎克伯格就似乎受了刺激,四处高薪抢人,再加上高增长的折旧费用,引发市场对支出不受控的担忧。

实际来看二季度情况还好,今年的指引也只是略微调高了下限约 10 亿美金。

最终在收入亮眼下,盈利超预期。App 服务的经营利润率同比提升了 3pct,达到 53%。

3、对于资本开支,二季度继续同比翻倍,但也没有过分 “超支”。Google 豪气增投百亿之后,市场也在关注其他巨头的 Capex 规划。实际看 Meta 仅小幅上调,从 640~720 亿提高到 660~720 亿。

原因在于,Meta 与 Google 投 AI 的逻辑不同,Meta 更多的是用于做内部业务的改进,而非像 Google 云服务一样直接带来纯增量受下游需求影响较大,因此短期也会更加注重 ROI。$Meta(META.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。