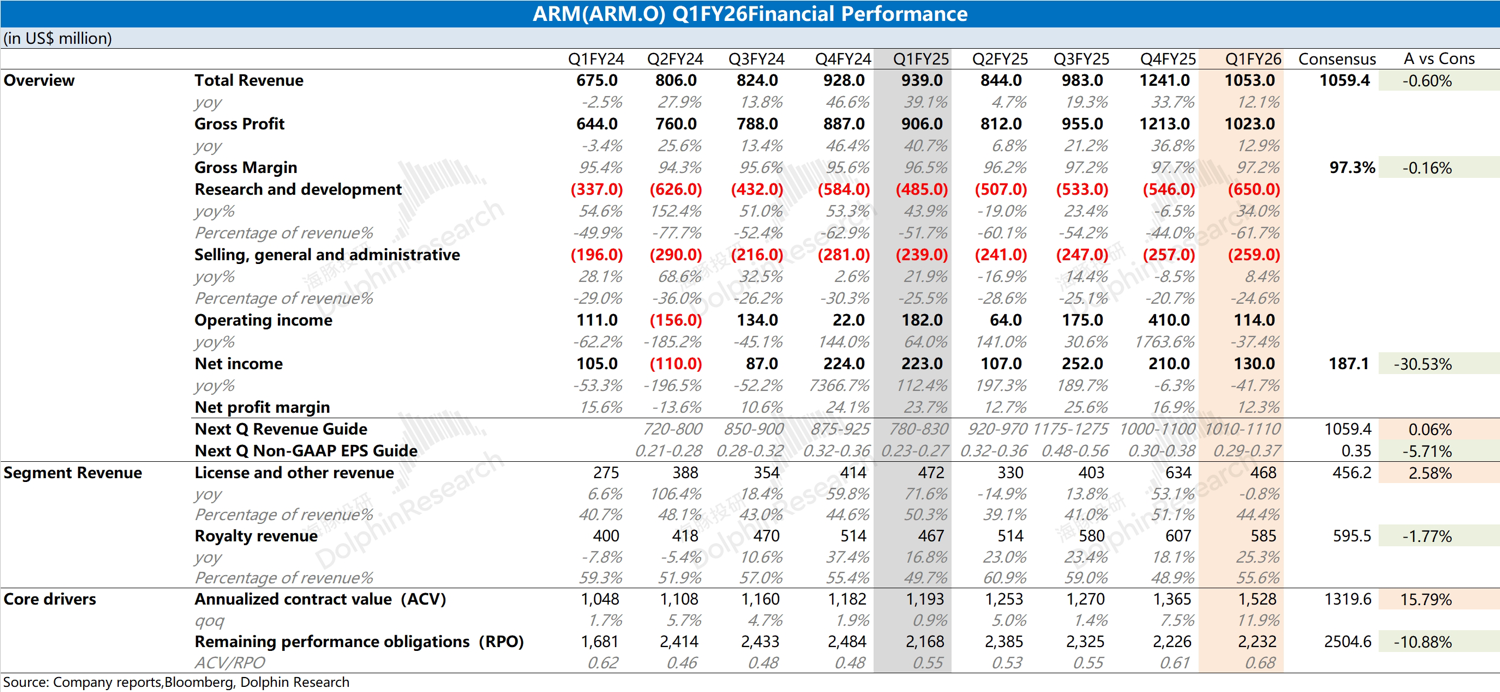

ARM 火线速读:公司营收和毛利率接近于市场预期,而利润端出现明显下滑,主要是受研发费用大幅增加的影响,公司加大了对下一代技术的研发投入。

具体业务来看:

①本季度许可证业务收入 4.68 亿美元,同比环比均有下滑。上季度公司确认了一笔马来西亚政府约 2.5 亿美元的协议收入,虽然去年也是相对高基数,但下滑仍是不太好的表现;

②本季度版税业务收入 5.85 亿美元,同比增速达到 25%,主要受 AI 驱动的智能手机、数据中心、汽车、物联网等各终端市场需求的推动,其中 Neoverse 芯片在超大规模数据中心的市场份额预计今年达近 50%。

相比于当期业绩表现,市场更关注于公司指引、年化合同金额和在手订单情况。虽然公司的年化合同金额达到 15.3 亿美元,增速明显高于公司中高位数的增长目标,但公司指引和在手订单都相对平淡,尤其是公司的剩余未完成订单环比几乎不增长。

当前市场给予公司的高估值,主要是基于公司通过业绩增长消化高估值的预期。而当前公司收入增速出现放缓,还要大幅增加研发投入,无疑将对利润端再次带来压力。

虽然 AI 需求对公司有实际性的拉动,但过高的估值也需要公司能持续给出亮眼表现来支撑。更详细的信息,请继续关注海豚君后续的具体点评和纪要内容。$Arm(ARM.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论