Mercado 2Q25 火线速读:整体来看,本季度拉美互联网巨头 Meli 的业绩表现属增长依旧强劲,且好于预期;但代价是毛利率下滑,费用率扩张,导致利润率明显下降,实际经营跑输预期 5%。

具体来看:

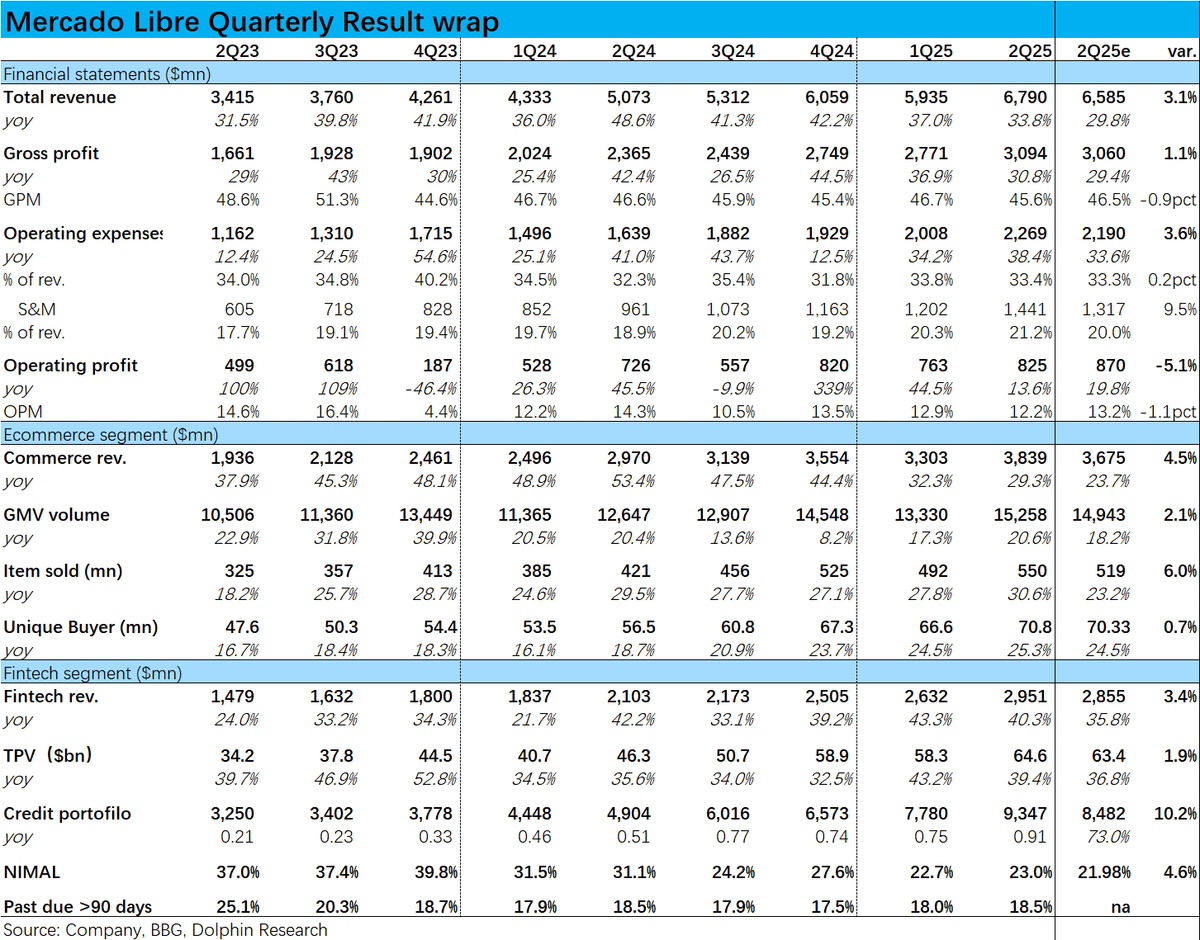

1)本季总营收(按美元计价)同比增长约 34%,虽环比稍有放缓,但比预期高出约 3%。

但增长背后的驱动因素包括电商业务上在巴西市场大幅降低了免邮门槛(从 R$79 下降到 R$19);金融业务上,为了吸引用户提供了较高的基于用户账户余额的返利。

这些因素共同造成了本季毛利率同比收窄整整 1pct,费用率同比扩张 1.1pct。导致本季经营利润仅同比增长不到 14%,陷入了增收不增利的问题中。

2)电商业务上,本季度活跃买家数量和 GMV 分别同比增长约 25% 和 21%,环比略微加速增长,且都高于市场预期。

可见增长端的表现是不错的,体现出降低免邮费门槛的利好。

3)金融业务上,月活用户同比增长约 30%,总支付额(TPV)和信贷余额也都有中高双位数% 且好于预期强劲增长。金融业务增长端表现同样很好。

并且反映信贷盈利能力的指标—NIMAL(net interest margin after loss)本季约 23%,环比略有提升。

并未出现市场预期因信用卡业务和优质用户业务这类息差相对较小业务比重提高,导致 NIMAL 下降的情况。$拉美商业服务(MELI.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论