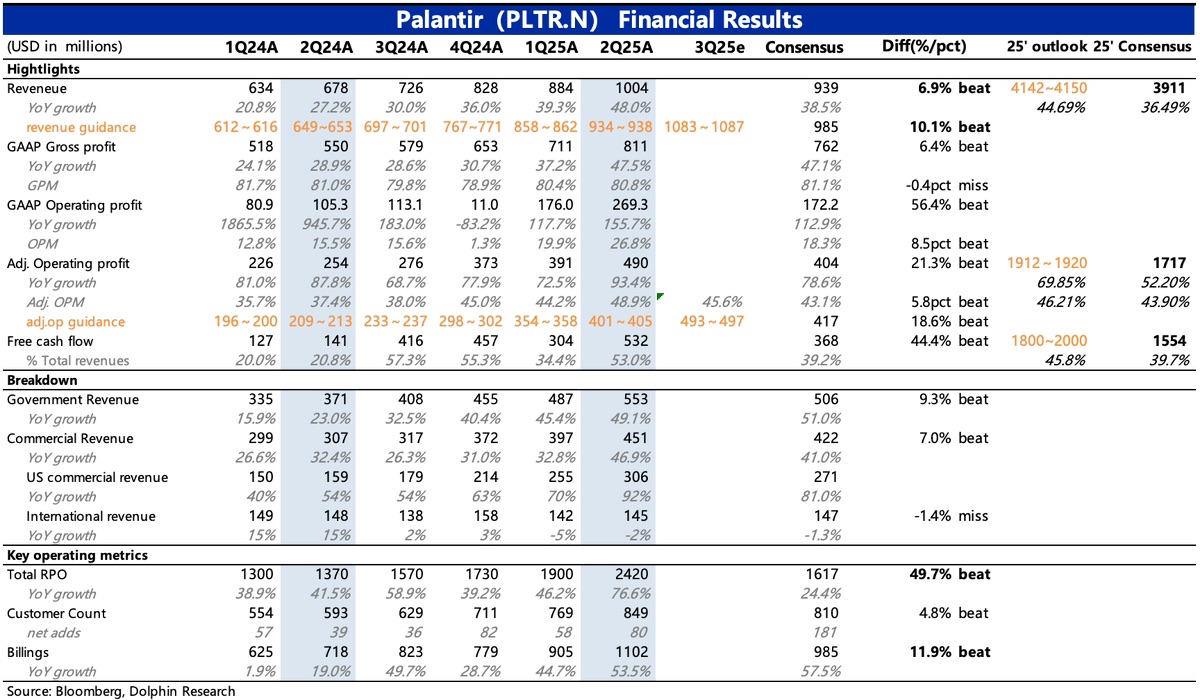

Palantir 2Q25 财报火线速读:二季度业绩不错,包括当期以及对 Q3 和 2025 年全年指引的上调。

但同样是出色的业绩 beat,这次市场的反应较往常相比,似乎不算激动(盘后仅上涨 4%)。

1、反应 “平淡” 的原因——对增长巅峰临近 + 费用高增的预期。

市值大、估值高固然是绩后拉涨无力的关键原因之一,除此之外,海豚君认为业绩本身的一些 “瑕疵” 可能也是重要的影响因素。

(1)按上调后的指引中位数来算,预计在 Q3 增长巅峰之后,Q4 增速开始出现放缓迹象。

“增长何时减速” 是对当下估值影响最大的因素,Q1 财报后 PLTR 又上涨了 30%,目前 3800 亿市值隐含 26 年 PS 近 67x。高估值下容错率较低,因此市场对增速放缓的信号,短期会更关注、也更介意。

(2)同时,指引也隐含了 Q3 经营利润率,因为人员补充而导致环比下降。不过指引也同时表明,利润率在 Q4 会有一些恢复。

但海豚君认为,Palantir 管理层的指引一贯不算激进,反而可能会留有余地。因此这种略微放缓的信号,其实并不够强烈。因此相对平淡的反应,本质上还是畏高心理的影响。

2、但基本面仍然健康,体现行业景气度和自身产品竞争力:

(1)从运营指标来看,无论是客户数、新增订单额都是非常漂亮的加速增长状态,体现当下需求相当强劲。

(2)增长主要靠的是商业收入,尤其是美国本地的 ToB 企业订单,同比暴增 92%。国际企业需求下滑有所收敛,但结合新增订单情况,预计后续会很快恢复增长。

(3)政府收入同样不俗,三季度增速也有 43%,只是环比看略微减速。

不过政府收入并非线性趋势变化,因此短期波动是常态。根据当下政府对 AI 态度以及对国防开支的重视度,未来增长有一定保证。

(4)当期费用增长克制,使得经营利润率环比提升 5pct,至 49%。$Palantir Tech(PLTR.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。