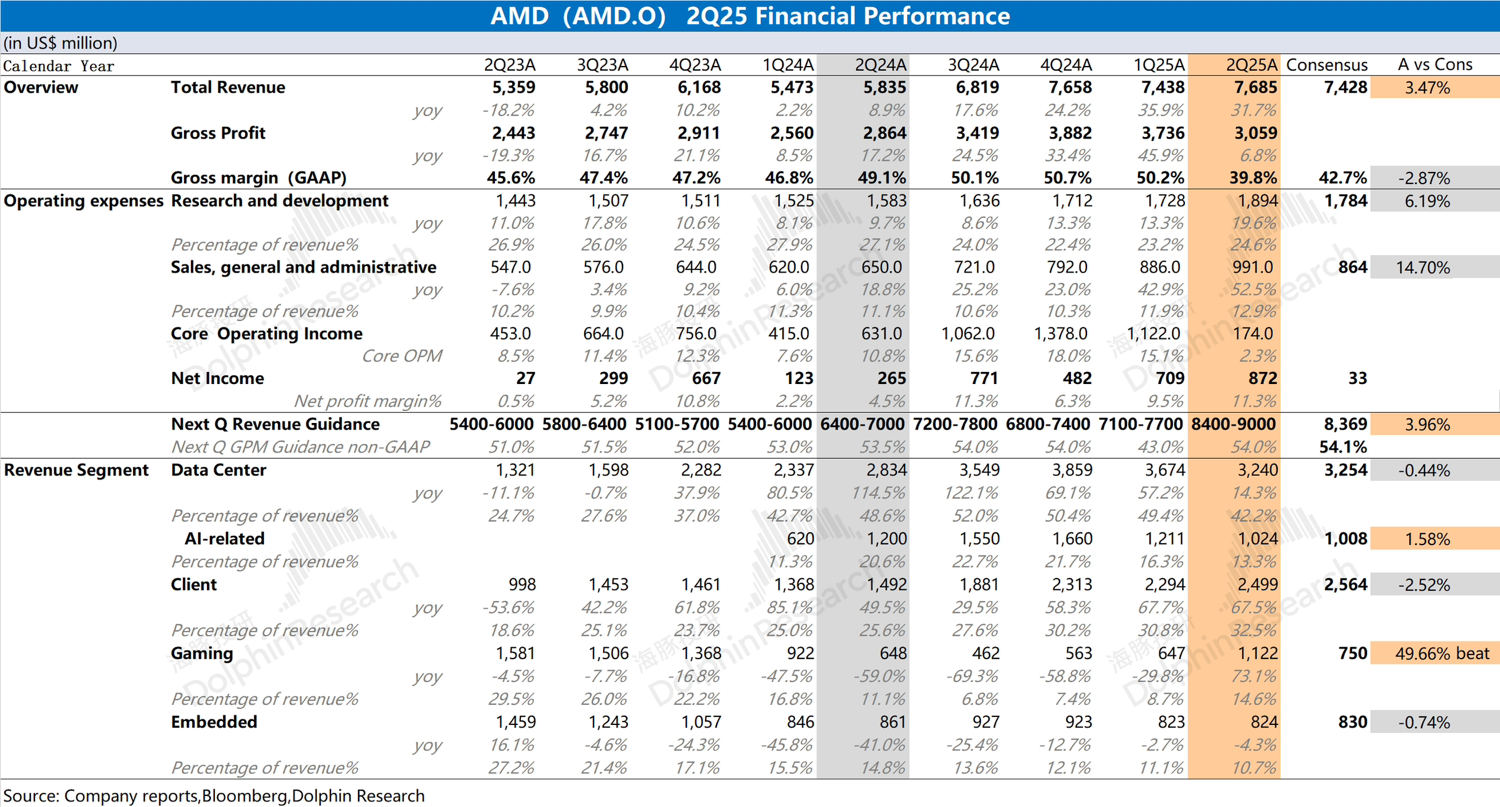

AMD 2Q25 火线速读:公司本季度收入和毛利率都达到了此前指引预期。

其中本季度的收入同比增长,主要来自于客户端业务、游戏业务和数据中心业务的带动;而本季度毛利率端的下滑,主要是受中国市场约 8 亿美元减值支出影响。若剔除该影响,公司本季度 non-GAAP 毛利率仍将回到 54% 左右。

虽然 AMD 在营收方面保持着不错的增长势头,但经营费用端也呈现增长的趋势。

公司研发费用和销售及管理费用本季度都有不同幅度的增长,两项费用合计支出达到了 28.9 亿美元,同比增长 29.5%。经营费用支出的增加,一定程度上抑制了利润端的释放。

分业务来看,本季度客户端和游戏业务同比增长 69%,贡献了本季度的主要增量,受益于公司在 PC 市场的份额继续提升;数据中心业务本季度同比增长 14%,其中 AMD 服务器 CPU 的强劲需求抵消了影响 MI308 向中国出货的不利因素。

相比于本季度的数据,市场更关注于公司下季度指引和 AI GPU 业务的情况:

1)指引:公司预期下季度收入 84-90 亿美元,市场预期(83.7 亿美元);non-GAAP 毛利率 54%,基本符合市场预期(54.1%)。

2)AI GPU:根据行业及公司情况,海豚君推测公司本季度 AI GPU 收入约 10 亿美元左右,二季度仍处于产品过渡阶段相对较低;而下季度公司 AI GPU 收入有望提升至 17 亿美元以上,主要受 MI350 系列出货的带动。

整体来看,公司本季度及指引的超预期实际来自于游戏业务的带动,而对于市场关注的数据中心及 AI 业务,基本接近于预期的表现。

虽然 CPU 份额提升也能给公司业绩带来提升,但 AI GPU 将给公司带来更大的想象空间。更多具体信息,欢迎关注海豚君后续详细点评和电话会纪要内容。$AMD(AMD.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。