Rivian2Q25 火线速读:整体来看,Rivian 本季度业绩又跌入了谷底时刻。

虽然由于产量受关税带来的对供应链的负面影响,叠加监管积分的退坡,市场本来就对 Rivian 这份财报期待值不高,但此次财报表现比市场预期的还要差。

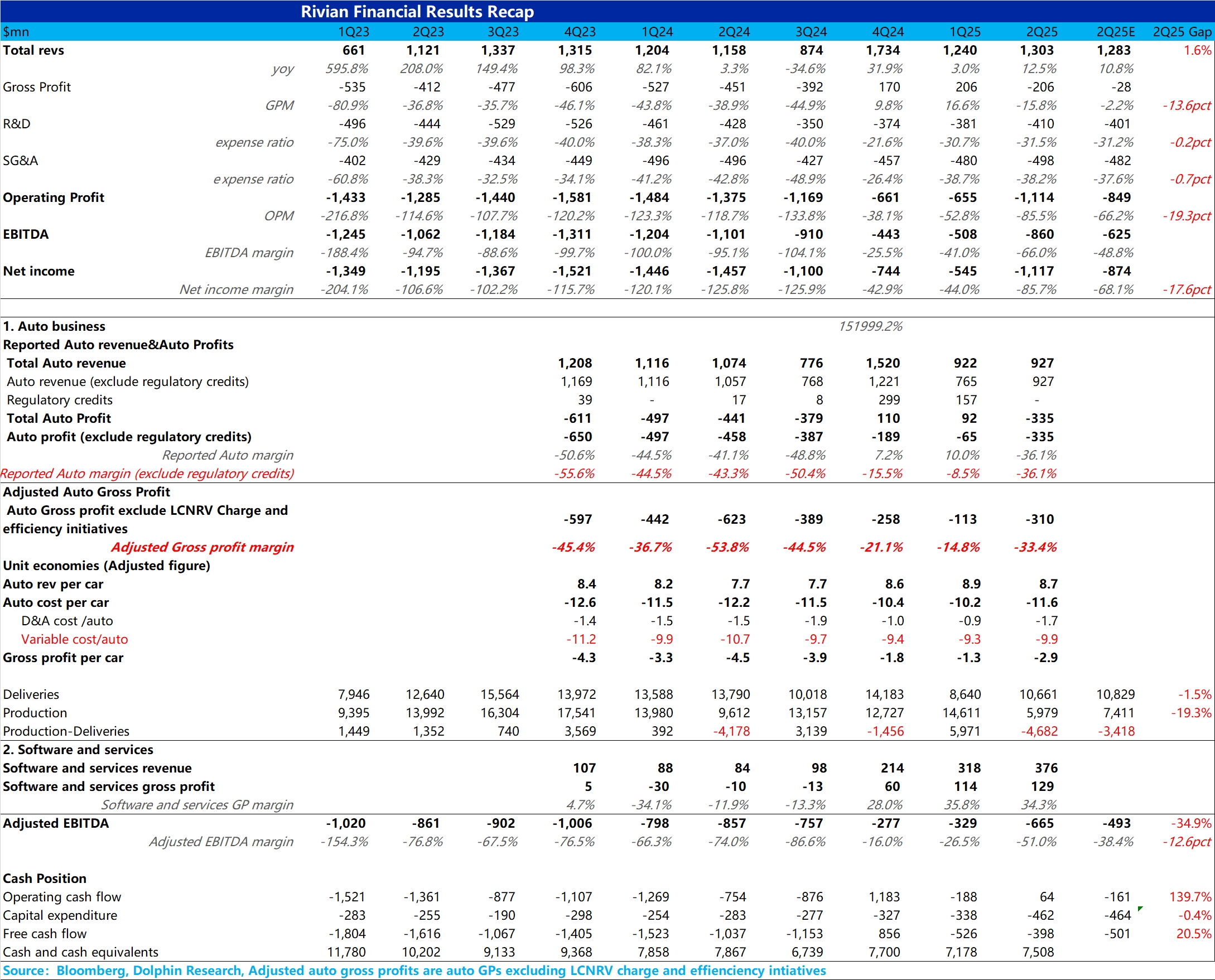

收入端本次略超预期,可能由于软件收入的环比增长,但在最关键的毛利率方面,原先 Rivian 一直叙事的故事在于毛利率呈现持续的环比改善趋势(因为 R1 产线的重构,设计的调整,供应链的重谈等等因素带动),所以前两个季度报表端毛利率转正给了市场一定的信心。

但本季度 Rivian 再次陷入了深亏模式,整体毛利率又环比暴跌 32 个百分点至-16%。

而在 bottom line 净利润方面,本季度的净利润又环比下行 5.7 亿至-11.2 亿,比市场预计的还要多亏 2.4 亿,这也导致了经调整性 EBITDA(近似等于现金消耗速度)也比市场预计的多亏了 1.7 亿。

而造成这个亏损的根本原因仍然还是由于:

1)二季度产量大幅下滑导致的单车摊折成本的大幅上升;

2)碳积分在本季度基本无收入确认,这部分业务基本是纯毛利业务,对毛利率无任何正向贡献;

3)关税因素导致采购成本的上行,同时本季度还有存货减值的确认。

而在关键展望方面,虽然 Rivian 重申了 4 万-4.6 万辆的销量目标,但 IRA 补贴将于三季度末前退坡,所以完成全年销量的关键冲刺阶段和窗口期其实是在三季度(补贴退坡前的抢定)。

但 Rivian 三季度还要继续对 Normal 工厂进行停产三周,为 R2 推出做准备,可能无法生产足够的车辆去满足窗口期的抢订,所以海豚君预计今年销量目标完成压力会非常大。

而从目前 Rivian 的估值来看,2025 年 P/S 倍数接近 3 倍,虽然海豚君理解这样的估值仍然主要由明年的廉价车型 R2 生产,带来的对于增速的高预期支撑。

但由于今年下半年 Rivian 的基本面不容乐观,海豚君认为这样的估值仍然过高,此次表现很差的业绩预计会带来回调。$Rivian(RIVN.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。